1/3 PAGES

2/3 PAGES

3/3 PAGES

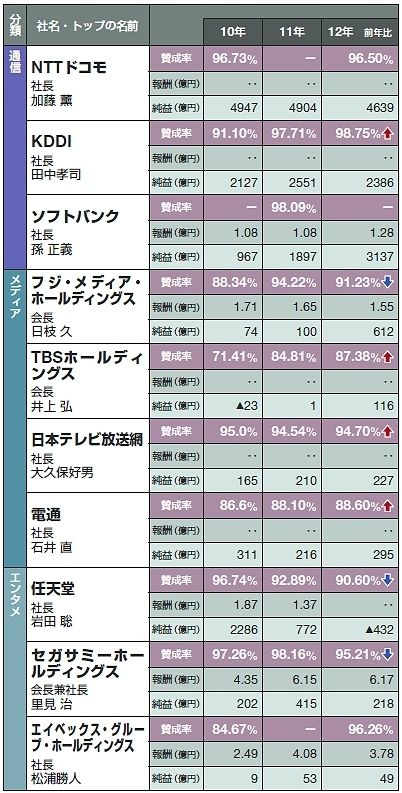

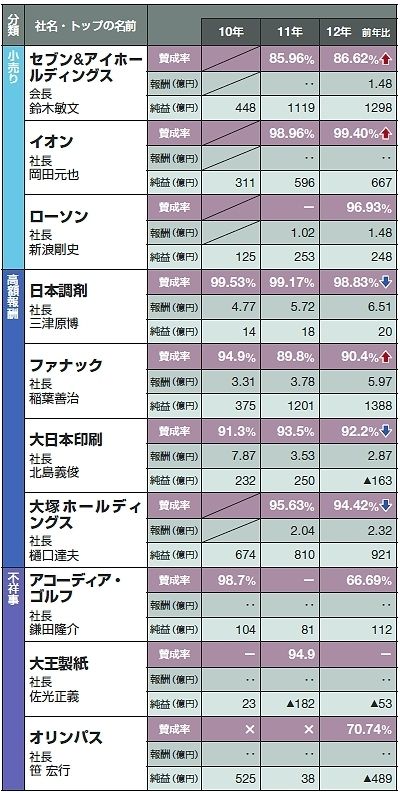

賛成票獲得に走る企業も

報酬額と賛成率の関係はどうか。カルロス・ゴーン氏の高額報酬に話題が集まる日産自動車。同社は役員報酬を、自動車を含む多国籍企業の役員報酬をベンチマークに、個々の貢献を考慮して決めている。「業績と報酬がまったく連動していない。特にゴーン氏は株価連動型の報酬もない」と批判する機関投資家もいるが、ゴーン氏の11年の賛成率は97・1%と高い。ただし、取締役の任期は2年で12年は改選期でなかったため、直近の評価は不明だ。

役員報酬の基準が明確と、機関投資家の評価が高いのが資生堂とコマツ。しかし、12年は両社とも前期より増益となったにもかかわらず、トップの賛成率は下がった。資生堂の場合、12年は賛成数が前年から増えた一方、反対数は減った。それでも賛成率が下がったのは、賛否にカウントしなかった当日分の議決権行使が増えたことで、分母が膨らんだためである。

議決権行使結果の開示について、事前行使分で可否要件を満たした場合、総会当日の賛否をどこまでカウントするかは企業に任されている。このため、資生堂のように賛成数と賛成率の増減が一致しないケースも出てくる。逆に、会社側が数字をよく見せることも可能のようだ。

「開示初年の10年に会社提案の議案に対する賛成率が低かった企業を中心に、11年、12年は株主への働きかけを強めるなど、賛成票を増やす努力が行われた。そのため多くの企業で賛成率が底上げされた」(大和総研・藤島裕三主任研究員)

こうしたことから、賛成率の細かい変動が必ずしもトップの信任を直接的に表すとはいえない。それでも明らかに株主からの信任を失えば、それは賛成率に如実に表れる。継続的に賛成率を追っていく必要がありそうだ。

(撮影:今井康一 週刊東洋経済2012年7月28日号)