1/4 PAGES

イビデンの河間工場はインテル専用として建設されたが、まだ稼働できていない(記者撮影)

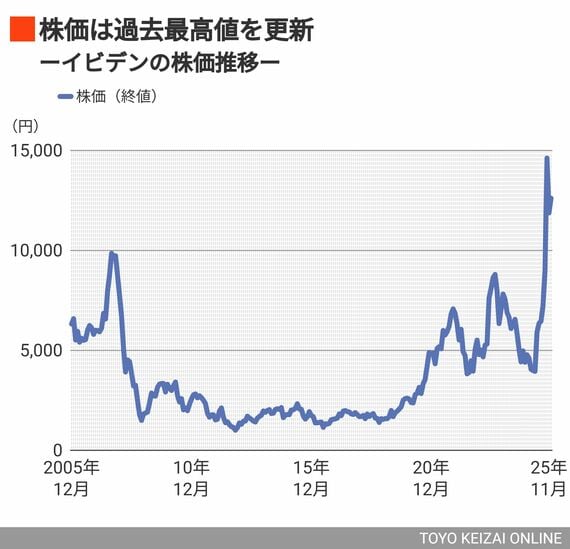

業績はイマイチな、半導体パッケージ基板大手のイビデン。しかし今、株式市場から大きく見直されている。

発端は10月末だった。日本経済新聞が日経平均構成銘柄からニデックを除外し、代わりに採用されたのがイビデンだった。11月に株価は急騰し、年初来高値を大きく更新。足元は調整局面にあるが、それでも20年来の高値圏で推移している。

一方で業績は冴えない。今2026年3月期の営業利益は前期比28.1%増の610億円を見込んでおり、低迷が続いていた24年3月期、25年3月期からは回復を見込むが、ピーク時だった23年3月期の営業利益723億円には到底及ばない水準だ。

さらにキャッシュフロー面は苦しい。営業キャッシュフローと投資キャッシュフローを合計したフリーキャッシュフローは、マイナスのままだ。

それでもなお市場の期待が先行する背景を探ると、イビデンが手がけるパッケージ基板を通じたAI半導体業界の構造変化が見えてくる。

過剰投資に苦しんでいる

イビデンは、長らくアメリカのCPU(中央演算処理装置)大手インテルのサプライヤーとして知られてきた。だがこの数年はインテルの業績が大きく悪化、同社向けのビジネスは大きく縮小した。

その傍らでシフトを進めてきたのはエヌビディア向けだ。エヌビディアのGPU(画像処理装置)に使われるパッケージ基板の唯一の供給者として、特需を謳歌してきた。数年前は売上高の7割以上がインテル向けだったが、足元ではエヌビディア向けの売上高が過半を占めるようになっている。

2/4 PAGES

この記事は有料会員限定です

残り 1649文字