まず、財務省『本邦対外資産負債残高の状況』によれば、2022年末時点で日本の企業や政府、個人が海外に持つ資産から負債を引いた対外純資産残高は418兆6285億円であり、統計上は32年連続、「世界最大の対外純資産国」のステータスを維持している。

問題は対外純資産残高という全体の数字よりも、その中身である。

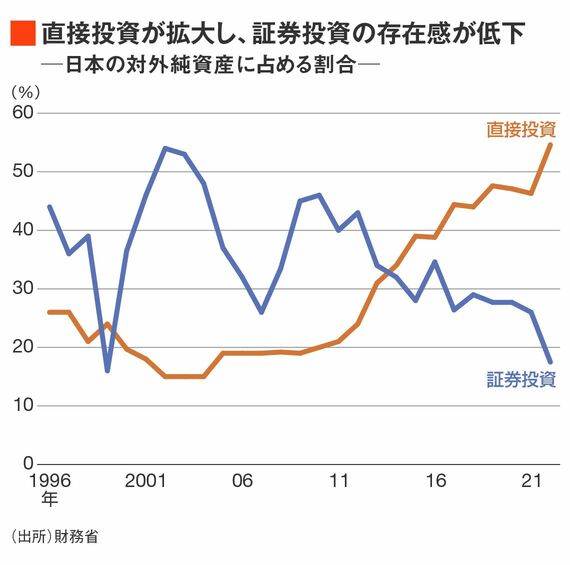

今や世界最大を誇る日本の対外純資産の半分以上(54.6%)が直接投資であり、統計開始以来の最高を更新し続けている。かたや、歴史的に最大の構成項目であった証券投資は年々存在感が小さくなっており、2022年末時点では17.5%と1999年以来、23年ぶりの低水準だった。

結果、直接投資と証券投資の比率は37.1%ポイントと経験の無い水準まで乖離している。

これは為替相場を語るうえで非常に重要な事実だ。対外証券投資であればリスクオフムードの高まりに応じてレパトリ(本国回帰)が期待されるものの、対外直接投資はそうはいかない。

投資家が危機を感じて海外有価証券を売る(外貨売り・円買いする)ことはあっても、事業法人が買収した海外企業を売るには相応の議論と時間を要するだろう。そもそも買収した海外企業を売る、という経営判断に至ることもないかもしれない。

海外で稼いだ利益を外貨のまま現地に再投資

要するに、日本の対外純資産が世界最大であることは32年間変わらないが、その中で「売られたまま戻ってこない円」の割合は確実に上昇しているという事実があるのだ。それが「安全資産としての円買い」や「リスクオフの円買い」がなくなってしまったことの理由ではないかと筆者は考えている。

これらはもちろん仮説だが、日々、さまざまな事業法人の方々とお話をさせていただく経験に照らすと、この仮説はかなり真実に近いように感じている。

例えば海外出張などで事業法人の方々のお話を伺っても、海外現地法人で稼いだ利益を外貨のまま現地に再投資するという動きは主流になっている印象がある(こうした再投資比率の上昇は国際収支統計からも計算可能だ)。日本に戻すよりも海外において期待収益の高そうな機会を検討するというのが支配的な行動になっている状況が透ける。

かかる状況下、「対外純資産は順当に増えていても、戻ってくる円の割合は低下しつつある」というのが日本の直面している実情であり、それが「リスクオフの円買い」がかつての迫力を失っている理由なのではないかと思われる。