こうして円は危機時に急騰するという特異性が失せ、「普通の通貨」になっているのが現状なのだと筆者は考えている。今回の地震前からその前兆は断続的にあった。

例えば2022年2月のロシア・ウクライナ戦争勃発時は円高になっていない。むしろ資源価格上昇が貿易赤字をもたらすとの懸念や世界的にインフレ圧力が強まる中、「日銀だけ低金利で取り残される」との思惑が強まり、大きな円安が進んだ。そこから始まった円安局面が今に至るまで続いている。

2020年に入ってパンデミックが始まった時も、2023年にイスラエルとガザが武力衝突した時も、断続的に北朝鮮が飛翔体を打ち込んできた時も、著しい円高にはなっていない。

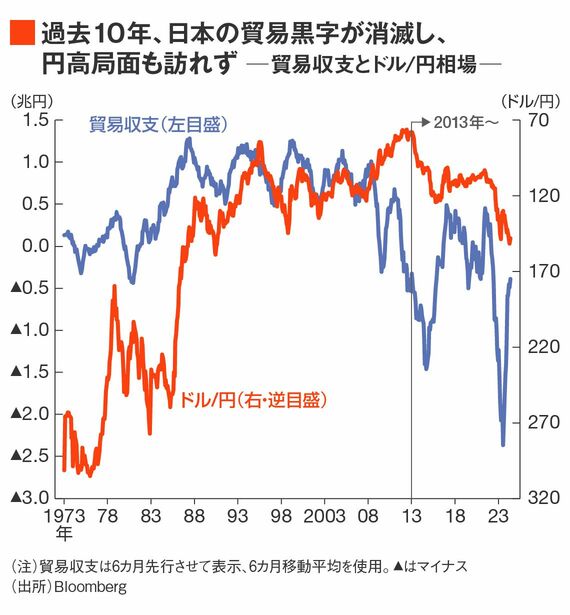

もっと言えば、過去10年、円はこれといった円高局面を経験していない。過去の寄稿で何度か論じているように、それは日本の貿易黒字が消滅した時期(2011~2012年)とほぼ符合している。

1973年の変動相場制移行後、半世紀にわたる貿易黒字の歴史があるため市場参加者の認識が急に変わるのは難しいが、パンデミック、戦争、震災といったさまざまな天変地異を経験する中でも結局、円高が起きなかったのが過去4年間である。

国難が通貨安リスクとなる「普通の国」に

今後、円が「普通の通貨」になったという認識は徐々に、しかし確実に市場参加者に浸透し、「リスクオフの円買い」という相場現象については「そんなこともあったね」という1つの昔話になっていくのではないか。

本コラムを長らくお読み頂いている読者の方向けに、より踏み込んで言えば、2022年3月以降、筆者が強調してきた構造的円安の真偽について今回おおむね立証がなされたのではないかとも感じている。

当初は構造的円安の可能性を頑なに否定する向きは多かったと記憶するが、過去とは明らかに異なる今回の反応をどう整理するのか。

想定される別の解釈として「震災を受けて1月22~23日の日銀金融政策決定会合における現状維持が確定的になったから円安になった」という反駁はありうる。しかし、そもそも1月会合のコンセンサスは現状維持が優勢だったはずであり、円安の理由としては無理がある。

むしろ、今回の震災は「長期円安局面の小休止」を念頭に円高への折り返しをメインシナリオとしてきた筆者にとっては想定外の円安リスクですらあると考えている。国難を通貨安リスクと捉えるのは普通の所作だが、これまでの日本ではほとんど見られてこなかった光景でもある。

もっとも、2024年はまだ始まったばかりだ。FRB(アメリカ連邦準備制度理事会)やECB(欧州中央銀行)からの情報発信もまだ何も経験していない。為替市場において能登半島地震がいつまでも主たる材料であり続ける可能性は決して高くないだろう。実際にFRBが利下げに向けた情報発信を強めてくれば、ドル/円相場はいったん円高方向の下値を模索する時間帯を経験するだろう。