1/3 PAGES

INDEX

減益続きの花王が打ち出す挽回策は、財務戦略の転換だった(撮影:今井康一)

「西井さん、花王に来てください」

今年3月、花王の社外取締役に味の素前社長の西井孝明氏が就任した。2022年4月の社長退任時に西井氏が花王へあいさつに訪れた際、長谷部佳宏社長が熱く誘い込んだのだという。

花王は今、苦境に立たされている。4期連続で営業減益となる見通しで、これから構造改革を進めていく最中にある。復活に向けて掲げるのが「財務戦略」の転換だ。西井氏を招き入れたのもその一貫だというが、何を狙っているのだろうか。

EVA経営の落とし穴

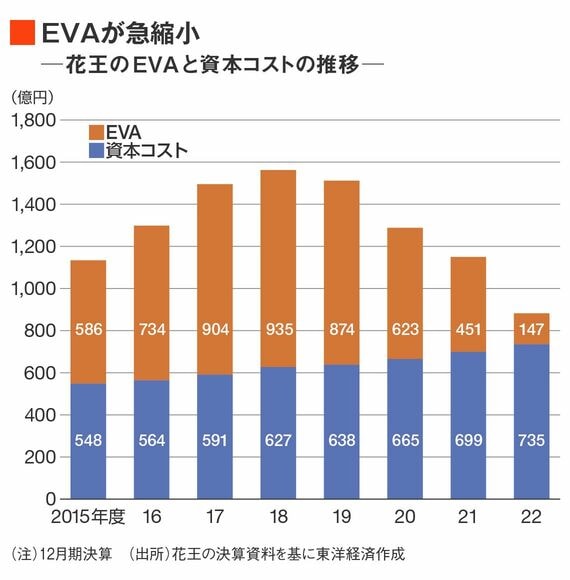

花王が20年以上も財務戦略の軸にしてきたのが、資本コストを上回る利益をどれほど生み出したかを測るEVA(経済的付加価値)という指標だ。全体の投下資本に対し、いかに収益性を向上できるかという考え方になる。日本で初めてEVA経営を導入して以来、看板として成長を続けてきた。

だが、ここ数年の業績低迷を受けて、貢献度が疑問視されている。EVAの数値自体も2018年度の935億円から、2022年度には147億円にまで悪化している。

EVAは業績全体での稼ぐ力が見える反面、事業別の実績が見えないという重大なデメリットを抱えていた。長谷部社長は「EVAでは事業の総和でしか判断できず、収益性が低い事業があっても見過ごされていた。これがうまくいかなくなった原因」と語る。

さらにEVAは「絶対値」しか見えないため、売上高規模が違う他社との比較がしにくい。業績が好調な時は問題視されなかったが、苦境に直面する今、収益性低下の原因が明確にならないという欠点が浮き彫りになった。

この記事は有料会員限定です

残り 1941文字