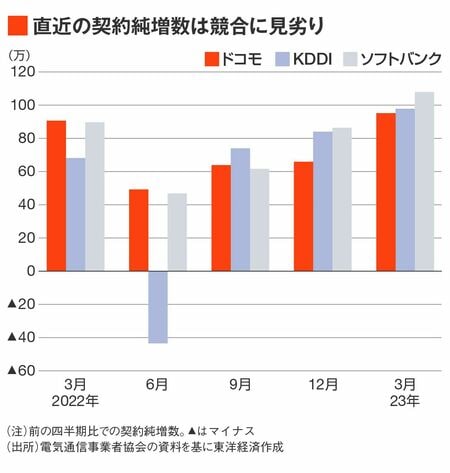

だがドコモは今、サブブランドに手を出さざるを得ない状況に追い込まれていると言える。直近の契約獲得競争で、KDDIとソフトバンクに後れを取っているからだ。

国内市場における携帯契約総数は増えているため、大手キャリア3社とも契約数は純増基調をたどる。その中でドコモは市場シェア首位にもかかわらず、足元の契約純増数ではKDDI、ソフトバンクと比べて伸び悩みが目立つ。

競合2社の伸びを牽引しているのは、サブブランドであるUQモバイルとワイモバイルがとくに大きいとみられる。あるドコモ関係者は「足元のユーザー流出先としては、UQモバイルとワイモバイルが上位に入っている」と明かす。

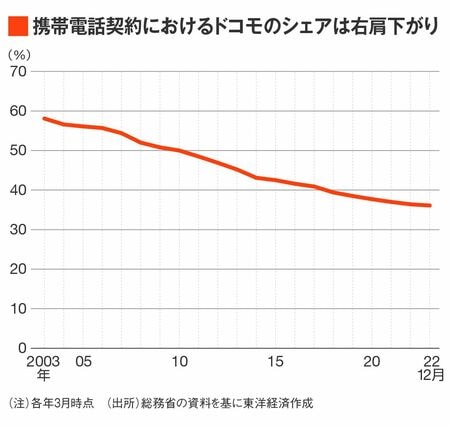

市場シェアは年々低下し「独り負け」状態

ドコモの凋落は今に始まったことではない。総務省の資料によると、ドコモの市場シェアは20年前には6割弱を占めていたものの、年々低下傾向にあり、2022年12月末時点では36%にまで下がっている。

「独り負け」の最大の要因は、低容量・低価格帯の顧客ニーズをめぐる競争力の乏しさだ。

例えばUQモバイルとワイモバイルは、ともにデータ使用量1~25GBで家族割りなどの割引をつけた場合、最安で税込月額1000円程度から利用できるプラン設計となっている。

価格訴求で対抗すべく、ドコモは2021年3月から、オンライン専用の新料金プラン「ahamo(アハモ)」の提供を開始した。20GB~100GBで税込月額2970円~4950円と、中・大容量帯であれば競合2社と価格面でほぼ拮抗する。だがドコモが以前から提供している低容量帯の主力プラン「ギガホライト」は、割引適用後でも1~7GBで税込月額2000円~4000円前後と、他社と比べ割高感がぬぐえない。

さらにアハモに続いて、KDDI、ソフトバンクも同じくオンライン専用プランの「povo(ポヴォ)」「LINEMO(ラインモ)」(0GB~150GB・税込月額0円~1万3000円前後)を投入。両社はサブブランドと併せて、小~大容量に至るまで幅広いニーズに対応している。