1/4 PAGES

繰り上げ返済を無理に進めないほうが良いケースがあります(写真:takeuchi masato/PIXTA)

「住宅ローンの繰り上げ返済はお得だからしなくてはいけない」

そういう話を聞いたことはありませんか? これは果たして正解?

水上克朗氏の著書『見るだけでお金が貯まる賢者のノート』から一部抜粋、再構成してお届けします。

繰り上げ返済はいったいどれぐらいお得?

住宅ローンにおける繰り上げ返済は、毎月の決まった返済とは別にまとまったお金を一時的に返済することです。

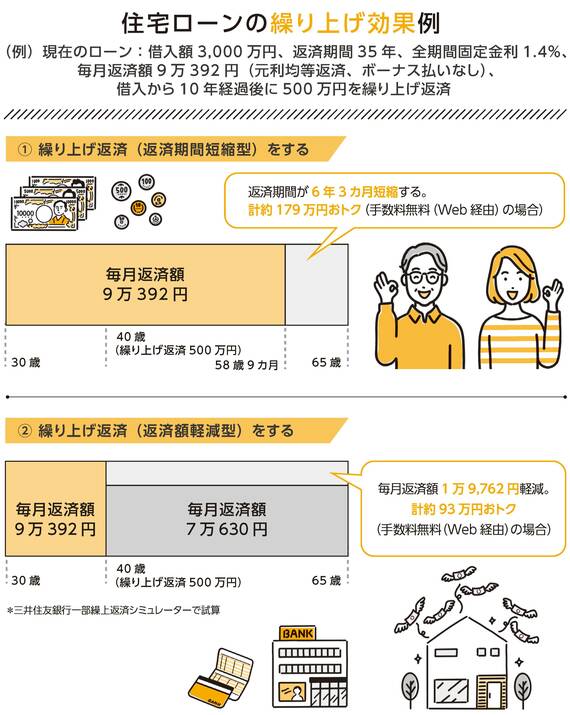

返済方法は「返済期間短縮型」(毎月の返済額はそのままで返済期間を短くする)と「返済額軽減型」(返済期間はそのままで毎月の返済額を少なくする)があります。どっちがお得かというと、「返済期間短縮型」です。繰り上げ返済の時期が早ければ早いほど、金利が高いほど総返済額の削減額は大きくなります。

たとえば借入額3000万円、返済期間35年、全期間固定金利1.4%、毎月返済額9万392円(元利均等返済、ボーナス払いなし)のローンを、借り入れから10年経過後に500万円の繰り上げ返済(返済期間短縮型)を行った場合はどうなるでしょうか。

答えは6年3カ月の返済期間短縮効果につながり、総返済額は約179万円お得になります。

(出所)『見るだけでお金が貯まる賢者のノート』(自由国民社、以下同)

(外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

返済期間については、「住宅ローン繰り上げ返済シミュレーション」でネット検索し、項目を入力すれば、誰でも簡単に繰り上げ効果を確認できます。

繰り上げ返済は「早い時期に行う」ほど、そして「金利が高い」ほど、利息が減る効果が大きくなります。Web経由で手続きすると、繰り上げ返済手数料が無料のケースが多くなっていますので、少額でも繰り上げ返済するほうが、少しでも利息を軽減できます。

2/4 PAGES

3/4 PAGES

4/4 PAGES