大学進学の費用など教育資金の積み立てが主な目的とされていたので、制度変更前のジュニアNISAは子どもが18歳になるまで運用資金の引き出しができませんでした。それが制度廃止に伴い、この引き出し制限も解除されました。

2024年1月1日以降なら何歳でも引き出せるようになり、教育資金以外の用途にも使えるようになったことから、使いやすさがグッと向上しました。必要な時に引き出せるのは安心ですね。

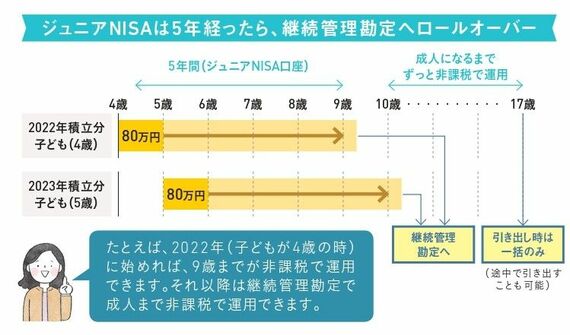

ただし、引き出す時は一括が原則。引き出した後、口座は廃止されるので、引き出すタイミングは慎重に! これは注意すべきジュニアNISAの落とし穴のひとつです。

また、ジュニアNISAの申込みは、つみたてNISAよりも手続きが大変なことは心得ておきましょう。

まず、親が口座を保有する証券会社で口座を開設する必要があります。その際、子どもの確認書類(住民票、戸籍謄本、マイナンバーカード)なども用意する必要があります。

必要書類も金融機関によって、微妙に異なります。ここでめげずに手続きを完了させましょう!

覚えておきたい!「ジュニアNISA」の注意点、問題点

さて、制度廃止後は口座のお金はどうなるのでしょう?

制度廃止後もジュニアNISA口座内の運用資金は、子どもが18歳で成人するまで引き続き非課税で運用できます。

ただし、5年間の非課税期間が終了する時点で、ジュニアNISA口座内の運用資金は継続管理勘定へロールオーバーする手続きが必要です。

継続管理勘定とは、金融商品を引き続き保有するための非課税の勘定のことです。この勘定では新規の投資はできず、運用するだけになります。

たとえば、2022年(子どもが4歳の時)に始めれば、9歳までが非課税で運用できます。それ以降は継続管理勘定で成人まで非課税で運用できるというわけです。

その手続きをしないと、課税口座に時価で払い出されてしまうので、注意が必要です。手続きの時期などは金融機関によるので、金融機関からのお知らせはまめにチェックしておきましょう。