1/3 PAGES

2/3 PAGES

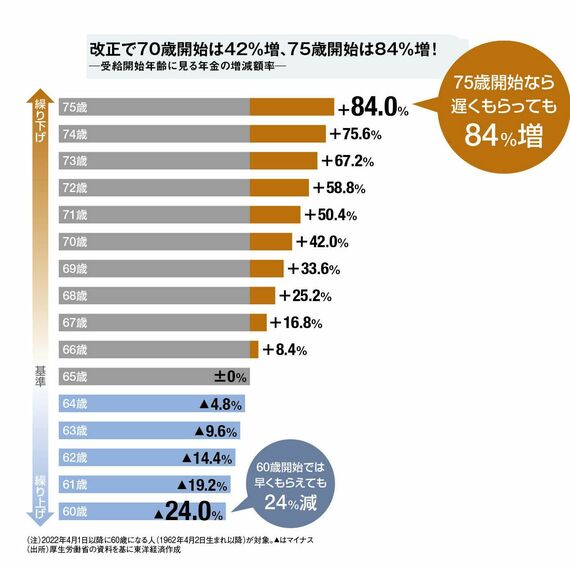

それでも、繰り上げ、繰り下げを選択するうえで、誰に取っても不確定な要因が関係してくる。「寿命」だ。何歳まで生きるかは誰にもわからない。仮に75歳で受給開始することを決めた場合、75歳1カ月で死んでしまえば、0.7%増額した分を受け取っただけで終わる。これではまったく見合わない。

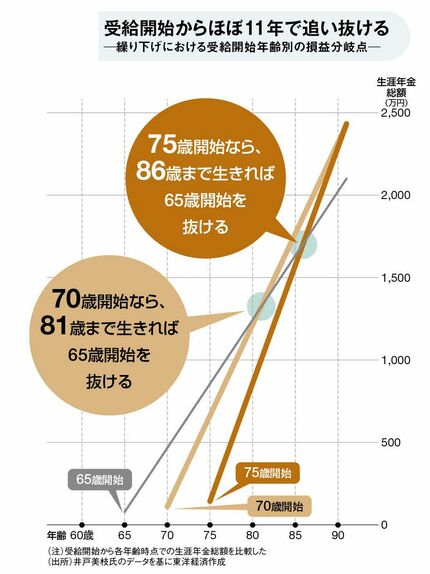

繰り下げの損益分岐点は「ほぼ11年」だ

そこで65歳受給開始、70歳受給開始、75歳受給開始の3パターンで、それぞれ何歳まで生きれば、生涯年金総額が先に受け取った年齢を上回るか、「損益分岐点」を計算してみた。

結果は、70歳受給開始を選択した場合、81歳まで生きれば、生涯年金総額が65歳受給開始を上回る。また75歳受給開始を選択した場合、86歳まで生きれば、生涯年金総額が65歳受給開始を上回る。「ほぼ11年」が繰り下げの損益分岐点ととらえていい。

あとはそれぞれ、自分の体質や持病などの健康状態、あるいは遺伝なども含め、判断していくしかない。

3/3 PAGES