1/4 PAGES

2/4 PAGES

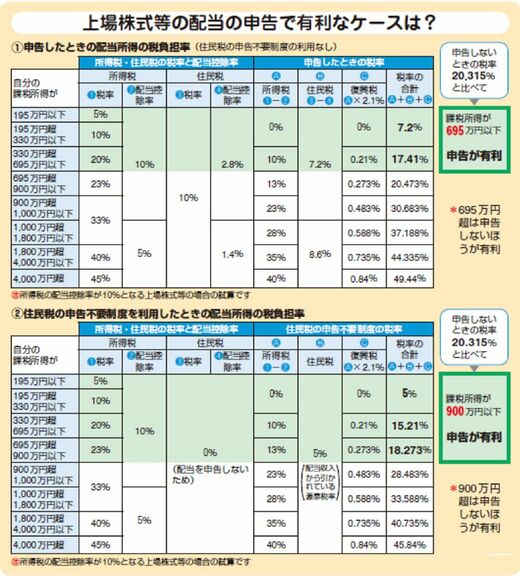

表の右側にあるように、配当収入からは20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税率で、すでに税金が引かれています。手元に入る配当金額は、税金を引いたあとの金額です。

この申告しなかったときの20.315%の税率と、申告したときの税率を比べてみましょう。

出典:『自分ですらすらできる確定申告の書き方 令和4年3月15日締切分』

上の表を見ると、課税所得695万円以下の人は申告をしたほうが有利であることがわかります(上表①)。さらに、後述する「住民税の申告不要制度」をあわせて利用すると、より有利になります(上表②)。

課税所得が900万円以下の方は、「住民税の申告不要制度」を利用した場合に、申告が有利となります(上表②)。

ちなみに、表中の課税所得は、所得から所得控除(所得から引ける控除:基礎控除や扶養控除など)を引いて計算したものです。税金は、この課税所得に税率をかけて計算されます。所得税の税率は課税所得に応じて累進的に増加していきますが、住民税は一律10%となっています。配当控除率は、配当を申告したときに受けられる税額控除(税額から引ける控除)率のことです。

2.株で損を出した人は申告が有利に

上場株式等の売買で損失を出した人も、一般的に申告が有利となります。

というのは、配当を申告分離課税という方法で申告すると、株の損失分を配当所得から引けるようになるためです。配当所得が減りますので、その分、配当所得から引かれた税金の還付を受けることができます(特定口座の源泉口座内ですでに株の損失分が引かれているときを除く)。

3/4 PAGES

4/4 PAGES