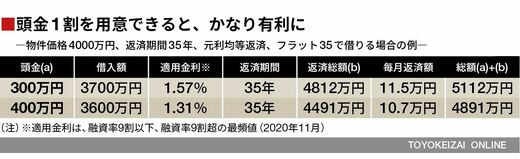

なお、今は頭金を入れなくても買える時代ですが、頭金は1割、2割といった区切りで有利に働くことが多いです。例えば、フラット35では、頭金が1割未満か1割以上を用意できるかで適用利率が変わります。

下図の例では、あと100万円を加えて物件価格の1割以上の頭金とすると、その物件を購入するためにかかる総額は221万円(=5112万円-4891万円)少なくて済み、毎月返済額も8000円(=11.5万円-10.7万円)ほど軽くなり暮らしにゆとりが出ます。(外部配信先ではグラフや図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

フラット35のローンシミュレーションサイトにて筆者試算。

手元資金を調整したり、親に相談して、借りたりもらったりするほか、物件の引き渡しまで時間がある新築マンションを購入するなら気合を入れて貯蓄に励むのも手です。

借りる額は「少ない」が基本

住宅ローンで借りる額は“少なく”が基本。住宅ローンの毎月返済額と維持費(マンションの管理費・修繕積立金など)が賃貸暮らしのときの家賃並みとなる借入額を目指せば、購入前後での生活水準が変わらなくて済みます。この水準であれば“身の丈”の購入と考えられます。

例えば、今の家賃が10万円であれば、購入予定のマンションの管理費+修繕積立金が2万円の場合、毎月返済額が8万円となる借入額を調べます。金利1.0%、35年返済の例では2834万円の住宅ローンが借りられるので、それに頭金を700万円用意できるなら3500万円の物件くらいが無理のない物件価格となるイメージです。

購入後は固定資産税・都市計画税という維持費もかかりますが、借り入れから10~13年は住宅ローン控除を受けられるので、住宅ローン控除を固定資産税などに充当する形でしのぐ人が多いです。

面積が狭かったり築年数の経っていることが理由で住宅ローン控除を受けられないケースも少なくないため、もしも住宅ローン控除対象外の物件を購入する場合は、毎年のフローとして固定資産税を支払うためのお金を月1万円ほど取り分けておくと安心です。

ボーナスが突然ゼロになることもありえる時代のため、ボーナス返済は、できるだけ利用しないほうが賢明です。毎月返済額だけのプランでは手が届かない物件でも、簡単に借入可能額を増やせますが、ボーナスの支給額が減ると逃げ場がありません。

やむなくボーナス返済をする際には、一度、「年収負担率」を計算してみるのがおすすめです。年収負担率は年間返済額を年収で割って求めます。子育て世帯の場合は20%、それ以外は25%程度までが無理のない住宅ローンの目安です。