冒頭のアメリカ人の友人の話に戻ると、学費ローンを「一生かけて返済していく」理由は、まさに借金を持つことでよりよい暮らしを手に入れているからです。逆にいうと、一括返済や繰り上げ返済は暮らしのリスクを高めると考えているのです。

彼は現在、お金に困っていませんが、今後もその状況が続くという保証はありません。急にまとまったお金が必要になるかもしれません。そんなときに、一括返済や繰り上げ返済のために手元のお金が少なくなっていると、あまりよくない条件で新たなお金を借りる羽目になるかもしれません。そうしたリスクを軽減するためにも、手持ちのお金を一定確保しながら、学費ローンをコツコツ返済しているのです。

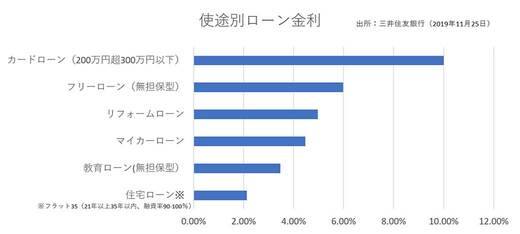

一般に、学費(教育)ローンは利率が低く設定されているので、今後、ほかの用途のために高い利率でお金を借りるくらいなら、低利率のローンを持ち続けていることにもメリットがあります。彼は「こんなに低い金利でお金を借りられるのは、今後ないだろう」と。

これは、住宅ローンにもいえます。住宅ローンは不動産投資ローンや自由用途ローンに比べて利率が低く設定されています。住宅ローンを計画どおりに返済し、余剰資金を増やしたら、それを元手に投資目的の不動産などを購入すると効率のいい借金の持ち方ができます。

転職を繰り返すと「返済能力」の評価が下がる

超低金利の預貯金だけでは老後資産をつくることが難しくなり、「お金に働いてもらうことが大事」といわれるようになりました。貯蓄から投資にお金を回して殖やすという意味ですが、借金にも回してうまく使うことが大事です。

ただし、借金をする(ローンを組む)ためには返済能力を証明する必要があります。過去にローン返済が遅れたことがあったりすると、それだけでマイナス評価になります。また、会社員でも定年間際の人など、今後、継続的な収入の見込みがない場合もマイナス評価となりますので、ローンはなるべく若い年齢で申し込むことをお勧めします。

年齢やローン返済履歴に問題ない場合でも、気をつけたいのは職歴です。1社での一定の勤続年数が必要なのです。転職でキャリアアップしてきた人なのに住宅ローンを組めない、というケースもあります。実際、私も現在は独立し、自分の会社を経営していますが、独立してからローン借り入れは難しいだろうと考え、会社員時代に自宅と投資用の不動産をローンで購入しました。

「借金=悪」ではありません。自己資本が少なくても他人資本を使い、大きな収益を上げるための方策なのです。それが理解できたならば、自分が「ローンを組める人」であるかどうか確認してください。そしてローンを組めたら、返済は無理のない範囲で。「借金は悪ではない」のですから、「早く完済したい」と焦る気持ちも不要です。