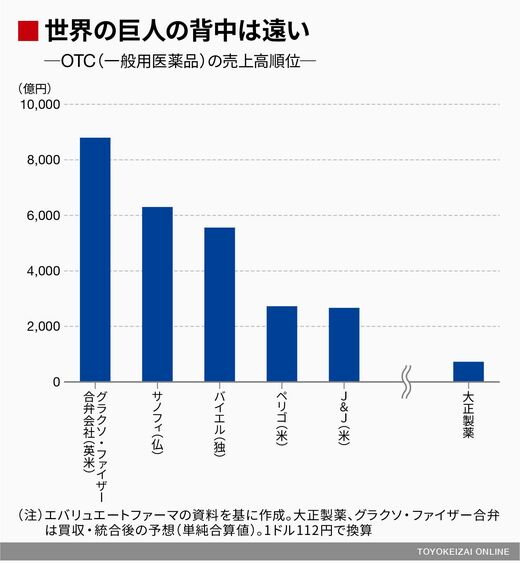

大正HDの買収と同じ19日に、英グラクソ・スミスクライン(GSK)と米ファイザーがコンシュマー・ヘルスケア(CH)の合弁会社をつくることで合意した。売上高は1.4兆円(OTCのみでは8800億円)。規制当局の認可などを経て2019年後半に統合が完了すると、米J&Jに並ぶ世界のメガOTC会社が姿を見せる。

GSKは今春にもスイス・ノバルティスとつくるCH合弁会社の持ち分を1.4兆円で買取り、完全子会社化したばかり。独メルクは今年に入り、米P&GにOTC部門を4800億円で売却した。そして、今回のファイザーとBMSも、OTC部門の統合および売却で経営意思を実現したわけだ。

こうした動きの背景にあるのは、メガファーマ(巨大製薬会社)が医療用医薬品に資源・事業を絞り込み、ビジネスモデルの大転換を行っていることだ。新薬の研究開発は難しいテーマが増え、成功確率が3万分の1ともいえるほどに低下している。抗体や免疫阻害、細胞医療、再生医療、遺伝子治療と創薬手法もどんどん高度になり、研究開発コストは高くなる一方だ。メガファーマは収益率の低いOTC部門を手放し、その結果得た資金を医療用医薬品に集中投下する戦略をとらざるを得なくなっている。

遠いメガファーマの背中

GSKとファイザーがつくった巨大OTC合弁会社も4年以内に分離され、株式上場させるなどで外部に切り離すのがGSKとファイザーの計画だ。メガファーマは売却資金を医療用に注ぎ込み、製薬のメガ競争に勝ち残ることに必死だ。

武田薬品工業はシャイアー買収後に1.1兆円の資産を売却する方針を表明している。有力な売却候補として「アリナミン」などのOTC部門があがっている。

世界的なOTC再編の影響を受けた今回の大正買収劇。だが、大正HDはただでさえ弱体化し、将来の展望が描けない医療用医薬品部門を抱え続ける。大正HDの史上最大とはいえ、今回の買収規模では世界の巨人の背中も見えない。まさに大正製薬の経営力が問われている