多額の借金をするのに月々の支払いは低い、つまり貸す側にとってリスクの高い残価設定ローンを安定的に実現させた背景としては、自動車の信頼性や耐久性が向上し、数年後の下取り車の品質やコストが担保できるようになったことや、一定基準を満たした車両に保証を付けて販売する認定中古車制度の充実によって、メーカー/インポーターによる中古車再販が容易になったこと、自動車ローン自体の規模拡大と審査精度向上により、さまざまなプランニングが可能になったことが挙げられる。

ユーザーにとっても、メーカー/ディーラーにとってもアドバンテージが大きいように見えるこの残価設定ローンだが、はたして死角はないのだろうか。

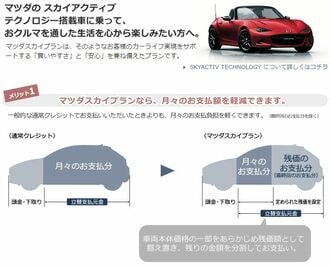

そもそも忘れてはいけないのは、ユーザーがローン期間に支払う金利は、実は「値落ち相当額」ではなく、「入手した車両代全額」にかかっていることだ。つまり、たとえば支払総額300万円、残価設定額150万円で残価設定ローンを組むのと、支払総額150万円+頭金150万円の通常ローンを組むのとでは、金利が同じ2%としてシミュレーションしてみると、前者のほうが支払総額は1割弱も違ってくる。金利が高ければさらにこの差が拡大する。

メーカーの宣伝を見るといかにも新車価格と3年後の残価の差分だけ支払えばよいように見えるが、実際には車両全体に金利がかかる。ここに金儲けのテクニックがある。考えてみれば、金を借りようとクルマを借りようと、銀行から借金しているのは同じこと。その半面、金利より高い利回りで資金運用する自信がある資産家なら、頭金を入れずに済むとも言える。

返却することが前提

続いて自動車を「使う」という側面から見ると、数年後には車両を返却することが前提とされているので、販売元が基準とする内外装クオリティを保っていなければならず、つまり目立つ傷や汚れは減点対象、改造もご法度。壁にくぎが打てない賃貸住宅に住むようなものだ。走行距離も、事前に定めた距離を超えるとペナルティが課される仕組みになっている。

車両保険も意外と無視できない。最後はクルマを返却しなければならないことを考えると、車両保険もたとえば自損事故にも対応する万全なものをかけておく必要があるが、購入する車両が高額であればあるほど保険料も高くなり、若年者の新規保険契約だと年間数十万円に達するケースも考えられる。