9月7日のECB政策理事会におけるユーロ高けん制は露骨だった。市場はさほど深刻に受け止めなかったが、私の記憶する限り、ECBがここまで為替にはっきりと踏み込んだけん制を行うのは初めてだ。相場動向と重ねて見れば、ECBは1.20ドル以上のユーロドルは看過できないと考えているようだ。ユーロ高に怯えている現在の姿勢を踏まえると、やはり踏み込んだ正常化はあまり期待できないように思われる。今月26日のECB政策理事会は大きな注目を集めそうだが、かなり腰が引けた政策決定になるのではないか。せいぜい買い入れ額を600億ユーロから450億ユーロや400億ユーロへ減額して半年延長するといった選択肢にとどまるのではないか。

対ドルで1.10~1.20が新しいレンジ

――では、当面、ユーロは対ドルでどの程度の水準と見ていますか。

ECBはユーロドルで1.20ドルという水準を気にしているようなので、そこを天井に、当面は1.15ドルを割り込んでいくというのが最もありそうなシナリオだ。

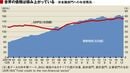

過去10年程度を振り返れば、中央銀行や政府系ファンド(SWF)といった外貨準備を運用する主体(リザーブプレーヤー)はユーロを避けるようになったといわれている。世界の外貨準備におけるユーロ比率は、2009年3月には29%近くあったが、足元では20%程度まで約10ポイント落ちた。2009年以降の欧州債務危機、2014年6月のマイナス金利導入、2015年1月の量的緩和導入を経て、ユーロを準備通貨として持つ旨味が徹底的に削がれたことの結果である。

とはいえ、ドルに次ぐ第2の基軸通貨ともされるユーロが、世界の外貨準備からこれだけ落とされている状況もあまり健全とは言えない。ユーロより流動性のある通貨はドルくらいしかなく、好むと好まざるとにかかわらず保有ニーズはあるだろう。目先の金融政策やカタルーニャの話などがあっても、「やはりポートフォリオにユーロを戻しておきたい」という大きな流れは想定できる。

そういった意味で、長期的に見れば、現在20%程度のシェアになっている世界の外貨準備に占めるユーロ比率はもう数ポイント買い戻されてよい。差し迫った債務危機のような懸念がないことを踏まえても、ユーロドルで1.10ドルを大きく割るような展開は見通せる将来まででは考えにくい。

一方、上値に関しては、ECBの警戒水準に加え、購買力平価から考えても1.20ドル程度が妥当と思われる。結果として、1.10~1.20ドルあたりが新しいユーロのレンジになってくるのではないか。過去2年間が1.05~1.15ドルだったことを思えば、ややシフトアップしたことになる。債務危機の解消や正常化機運の始まりが寄与したと考えれば、妥当なところではないか。今後、マイナス金利の解除まで視野に入れば1.15~1.25ドルへのシフトアップも想定したい。