今、すべての上場企業は「企業価値を向上させる」ことをあらゆる方向から求められています。それができないと、

①モノ言う株主(アクティビスト)の登場

②株主提案

③株主総会決議による経営陣交代、あるいは同意なき買収

という順序でプレッシャーを受けることになります。そうやって、健全な経営に軌道修正していく会社もたくさんあります。

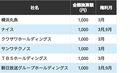

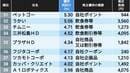

ただ、アクティビストにしても、株主優待利回りによって株価が明らかに割高になっている会社の株は買おうという気にならないでしょう。

それは機関投資家も同じです。割安な、あるいは妥当な価格であればこそ、その会社の株を買うわけです。個人投資家だって本来は同じです。

ツケを払うのは個人投資家

株式市場が有する機能の一つに、「価格発見機能(Price Discovery)」があります。多様かつ多数の投資家が参加し、売買することで、その企業の適正価値が株価に映し出される仕組みです。この機能によって、企業に生じた何らかの「異変」は株価下落というシグナルとなり、「何かがおかしい。その理由は業績なのか、業界環境なのか、経営なのか」と、ステークホルダーに伝わっていきます。

企業・経営陣もまたその異変を受け止めて、あらゆる方策をとり、正していきます。これが健全なサイクルです。

ところが株主優待のような特殊要因で株価が高止まりしてしまうと、せっかくの価格発見機能が失われ、市場による健全なけん制が効かなくなります。そして誰も異変に気づかず、気づいたときには手遅れになっている恐れもあります。そこで一番損をするのは、ほかでもない個人投資家なのです。

繰り返します。

株主優待は株式市場における企業からのおもてなしです。

おもてなしはあくまで、おもてなし。

本来評価されるべきは、企業自身の本業への取り組みであり、それによる企業価値の向上です。

個人投資家として「価格発見能力」を持って、株主優待だけじゃない真の企業価値を見極めていきたいですね。