「いかなる合理的な基準からみても当社の現預金割合は極めて高く、かつ現預金を保有する合理的な理由も見当たりません」――。

今年10月、M&A仲介大手のM&Aキャピタルパートナーズの元に1通の書面が届いた。送り主は同社の株主でシンガポール系アクティビストのパナ・マスター・ファンド。12月25日に開催される定時株主総会での株主提案として送付されたものだ。

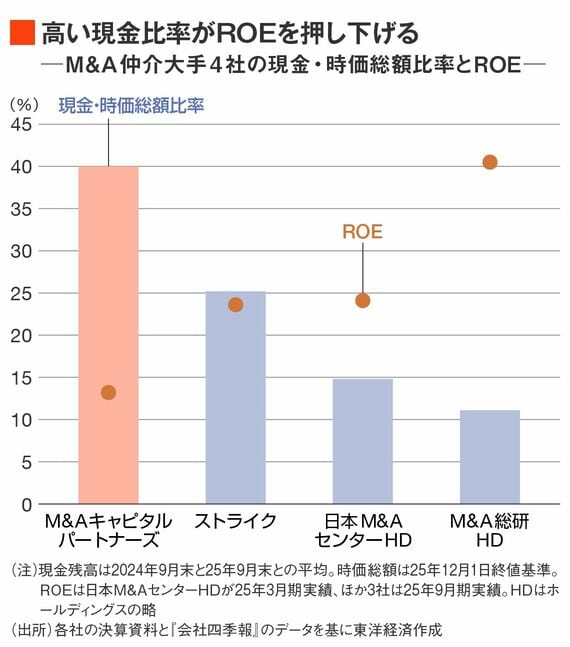

ファンドが目をつけたのは、M&Aキャピタルパートナーズが保有する約460億円の現預金だ。書面では、他のM&A仲介大手3社と比較した同社の現金・時価総額比率の高さを示し、「多額の現金を保有し続けることは、当社の自己資本利益率(ROE)および投下資本利益率(ROIC)を低下させ、ひいては企業価値を毀損するもの」と指摘している。

現金保有額を削減するための具体的な提案として挙げられているのが、1株当たり940~990円の特別配当の実施や、株主還元方針に関する定款の一部変更だ。会社側は11月19日に公表した取締役会意見で「成長投資の機動性を著しく制約する」などの理由から、いずれの提案についても反対を表明している。

英系ファンドも大量保有

M&Aキャピタルパートナーズに目をつけたファンドはほかにもある。11月11日に同社の大量保有報告書を提出した、英系ファンドのゼナー・アセットマネジメントだ。9月5日から11月4日にかけて、保有割合を5.07%にまで高めている。

保有目的には「運営および資本の効率化に向けて、発行者の経営陣との意見交換や、重要提案行為等を行う場合がある」と記されている。

東洋経済の取材に対し、あるアクティビストは「M&A助言セクター全体が回復に向かっていると考えており、M&Aキャピタルパートナーズはその中での『勝ち組』の1社になると予想している。手元現金を考慮した調整後のバリュエーションが低水準にあることから、ポジションを積み増すよいタイミングだと判断した」と、株式保有の狙いを話す。

この記事は有料会員限定です

残り 1984文字