なお、今回のブルーライン延伸事業においても、これまでの横浜市営地下鉄の延伸で適用されてきた公営地下鉄事業の基本スキームである「地下高速鉄道整備事業費補助」制度の活用が想定されており、国および地方自治体(横浜市、川崎市)から一定割合の補助を受ける。

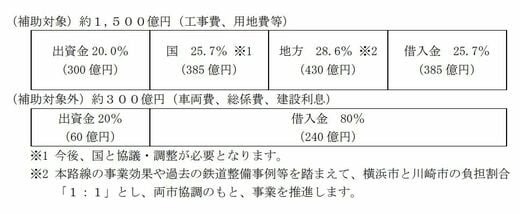

これを前提に、当初の計画通り概算事業費を1800億円程度と見積もった場合でも、借入金の額は600億円余(工事費等:385億円、車両費等:240億円)に上る。仮に事業費が倍額になれば、1200億円規模の借金が必要となる。

2023年度末の横浜市交通局の企業債(借入金)残高は3000億円余となっており、2018年度末の4000億円余から約1000億円も減少している。だが、今回の延伸事業を行えばこれまで順調に減らしてきた借金がまた一気に増えることになり、金利も上昇基調にあることを考えれば経営へのインパクトは免れない。

延伸と経営のバランスをどう取るか

横浜市交通局の現在の財政状況は、2024年度の「市営交通事業の決算(速報)」を見ると、とくに地下鉄事業はコロナ禍のダメージから順調に回復しており52億9100万円の経常黒字(バス事業は6億4600万円の経常赤字)を計上しているものの、1日あたりの地下鉄利用者数は62.5万人と、コロナ禍前の2018年度の67万人の水準までは戻っていない。

加えて考慮すべきは、横浜の地下鉄は初期開業からすでに50年以上が経過し、施設の老朽化が目立ち始めていることだ。とくに路線が海に近いことから塩害による構造物の腐食・劣化対策も必要であり、今後は補修費用がかさむことも予想される。

現状の運転手不足によるバス路線の維持の困難さなどに照らせば、代替交通手段への投資も選択肢として考えるべきだとは思うが、果たして巨額の建設費が必要な地下鉄であるべきなのか。横浜市交通局の「中期経営計画2023-2026」を見ると財務基盤の強化のために「身の丈に合った経営への変革」を進めることを掲げている。今後の投資として何を優先すべきか、冷静に見極める必要がありそうだ。