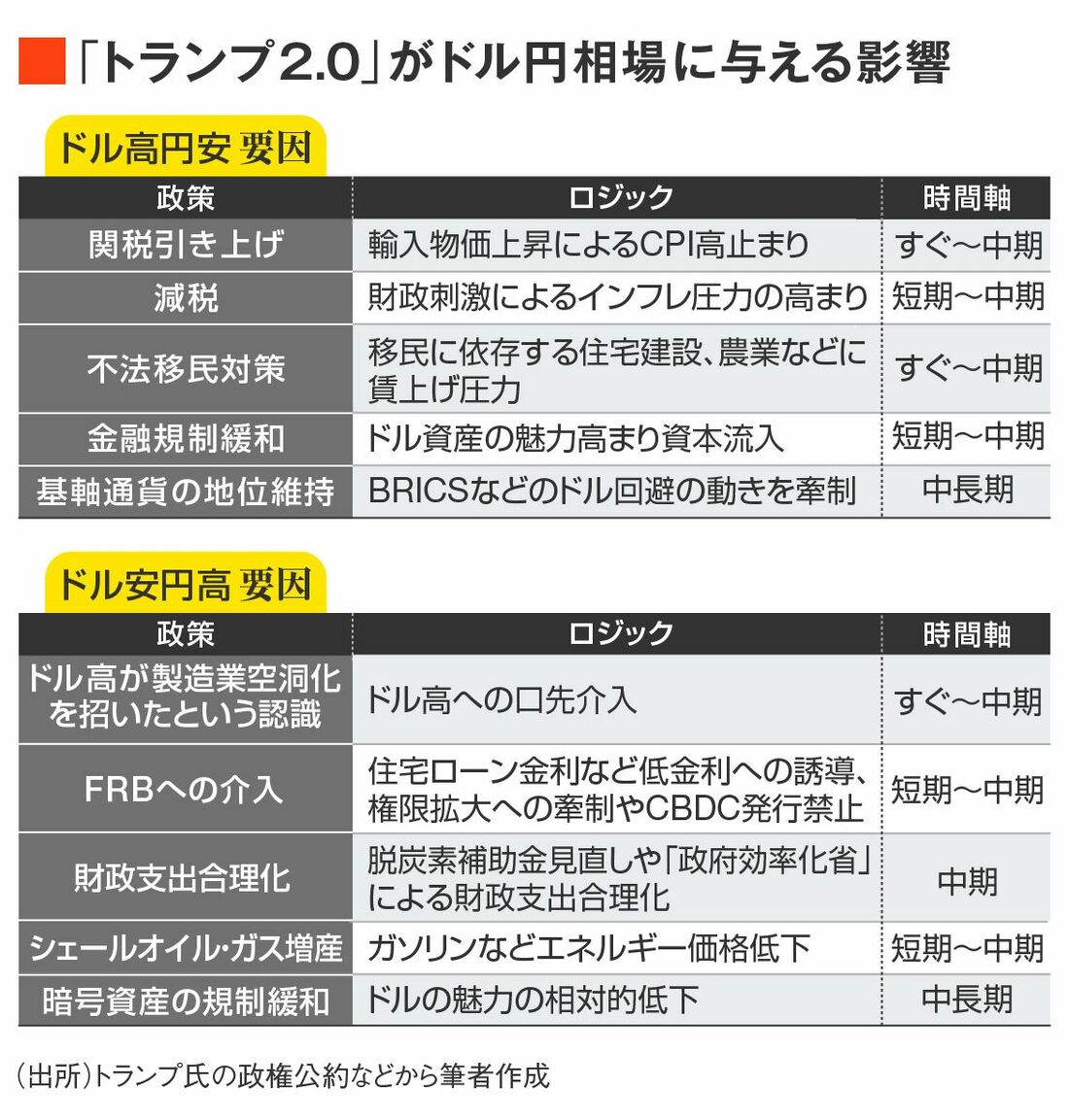

2期目のトランプ氏の政策は、大統領選での共和党の綱領や、政策公約集である「Agenda 47」(47はトランプ氏が第47代大統領になることに由来)で窺い知ることができる。そこから筆者が為替に影響を及ぼすと考える政策を整理したものが次の表である。

ご覧のように、トランプ氏の公約にはドル高、ドル安両方向に働くものが混在しており、「1月20日以降はドル高」と決めつけることはできない。

そもそも同氏は基軸通貨としてのドルを守り、例えば、BRICSがドルを回避し独自の貿易決済用新通貨を作る構想を強く牽制する一方で、ドル高が米国製造業を空洞化させたとしてドル安を志向する。FRB(アメリカ連邦準備制度理事会)には(インフレが高止まりもしくは再加速したとしても)低金利を求めるであろう。

トランプ氏にとっては、FRBに介入し、その権限を制限すること自体が目的化しているようで、下院を通過したCBDC(中央銀行デジタル通貨)発行禁止法案(「CBDC反監視国家法案」)や暗号資産に対する規制緩和は長い目でみればドルの地位を低下させるものである。

トランプ政策は短期的には「ドル高」

このように政策に首尾一貫性は感じられないが、少なくとも短期的にはドル高に作用する政策が多い。関税引き上げ、特に中国からの輸入品に対する懲罰的な高関税は当然輸入物価の上昇を通じてインフレ率の高止まりや再加速を招き、FRBの利下げを難しくする。減税のうち、所得税の2017年トランプ減税の延長による追加的な景気刺激効果は限定的かもしれないが、法人税率の15%への引き下げが実行されれば、財政刺激によるインフレ圧力の高まりにつながる。

見逃せないのは不法移民対策である。移民は農業、住宅建設などの建設業、サービス業などで安価な労働力を提供しており、不法移民の国外退去や新規の移民流入の制限が実施されれば、人手不足が再び深刻化し、賃金の上昇圧力や住宅価格の高騰を招く。

そもそも、法人税減税や規制緩和は少なくとも短期的には景気にプラスであるし、銀行規制緩和や暗号資産の規制緩和もドル資産への投資(資本流入)を促しドル高要因である。

無料会員登録はこちら

ログインはこちら