1/3 PAGES

2/3 PAGES

資金調達の困難化に懸念 政治リスクが銀行を翻弄

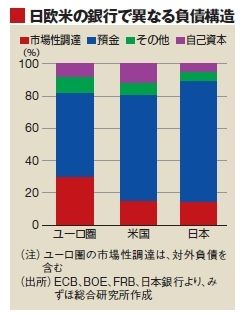

市場のもう一つの懸念は、負債サイド、調達のリスクだ。預金超過の日本の金融機関と違い、欧州の多くの金融機関は預金よりも貸し出しのほうが大きい。そのため、市場性調達の割合は日本や米国の金融機関よりも高い。特に、米国のMMFなど、ホールセール市場での有力なドルの出し手が警戒感を示し、資金調達に支障を来すのではないか、という見方が根強い。

直近のユーロ/ドル(3カ月物)のスワップコストは一時マイナス100ベーシスポイントと7月ごろに比べて倍以上に拡大した。このマイナス幅はユーロをドルに換えるために必要なプレミアムを示す。つまり、「欧州プレミアムの拡大は、欧州系銀行のドル調達が厳しいことの裏返しとみられる」(為替市場関係者)。

市場の疑心暗鬼は深まるばかりだが、大和証券キャピタル・マーケッツの藤岡宏明シニアクレジットアナリストは「ECB(欧州中央銀行)の資金供給体制が整っており、(大手銀行の)資金繰り破綻はありえない。マーケットは思考停止状態に陥っている」と話す。

当局でも銀行のドル調達懸念を払拭するため、日米欧の中央銀行の協調強化を15日に発表。ECBは年末越えのドル資金供給を無制限に実施する方針を打ち出した。これを受け、欧州金融株もひとまず落ち着いている。

今後、債務問題がスペインやイタリアなどのEUの主要国に及ぶかが焦点で、銀行の正念場も続く。金利の上昇を抑え込むため、ECBが8月からイタリアやスペインの国債の買い入れを始めたものの、永遠に続けられる保証はない。

信用不安を食い止めるはずのECBは9月初め、シュタルク専務理事の辞任を公表した。これは国債買い入れへの抗議を示す辞任とみられており、市場関係者の動揺を誘った。それだけに、イタリアやスペインの大手銀行は依然として厳しい目を向けられるだろう。

3/3 PAGES