1/16 PAGES

2/16 PAGES

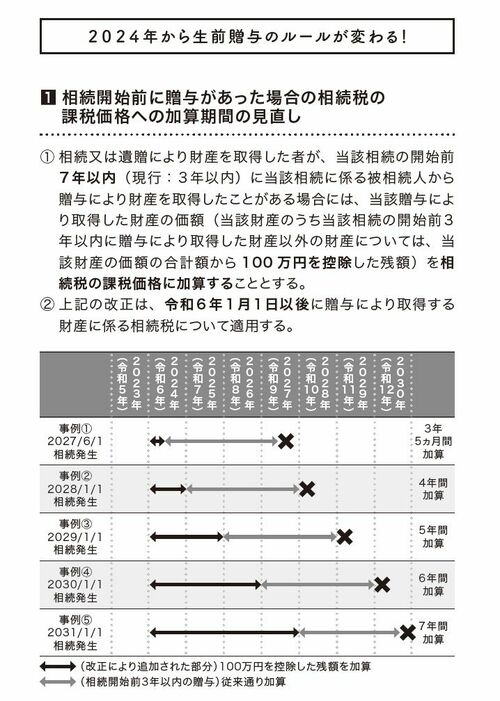

しかし、今後、この暦年贈与を使って、相続が発生するまで7年以上にわたって、毎年100万円を非課税で贈与した場合、相続発生後に相続財産に加算される贈与財産の額が、単純計算で300万円から600万円に増えることになります(100万円控除後)。

使い勝手の悪かった制度が改良された

もう1つの変更点は、「相続時精算課税制度の見直し」です。相続時精算課税制度は一定の条件で行う贈与について、合計2500万円までは贈与税が発生せず、相続時に相続財産に加算して相続税を計算する、というものでした。ですが、額の多少にかかわらず贈与をするたびに申告する必要があり、煩雑さなどから、利用が進んでいない状況がありました。

この制度に関して、2024年からは、年間110万円までの贈与については申告が不要になり、かつ相続が発生したときに、年間110万円以下の控除額については相続財産に加算しないこととされました。すなわち、非課税となったのです。

3/16 PAGES

4/16 PAGES

5/16 PAGES

6/16 PAGES

7/16 PAGES

8/16 PAGES

9/16 PAGES

10/16 PAGES

11/16 PAGES

12/16 PAGES

13/16 PAGES

14/16 PAGES

15/16 PAGES

16/16 PAGES