アメリカの金利が今年初めに低下したのは、投資家が今年中にアメリカ経済が後退し、FRBが利下げをせざるを得なくなると考えたからだ。しかし、アメリカ経済は驚くほど回復しているため、投資家は現在、アメリカの高金利が今年いっぱい続くか、あるいはさらに上昇すると予想している。一方、日銀の植田和男新総裁は、年初に投資家が期待したほどの利上げには踏み切らなかった。これらはすべて、財務省が何をしようとも円安になることを示唆している。

しかし、これは物語の始まりに過ぎない。金利差だけが円安の原因なら、日銀は金利を上げるだけで円安を回復させることができる。現実には、日銀が何をしようとも、円相場が10年前、20年前に正常と見なされていた水準に戻ることはないだろう。

実際、統計によれば、いかなる金利差であっても、ドル円は2001~2013年当時に比べて20ポイントほど円安になる可能性が高い。その理由を理解するには、長期的な視点が必要だ。

円安でも日本企業が勝つのは難しい

たとえ円安であっても、日本企業は競争に勝つのが難しくなっており、それは、上のグラフに見られるように、円安圧力が続いていることを意味している。その証拠を見てみよう。

1980年から2010年までの30年間は、円高でも円安でも、日本は1年を除いて貿易黒字だった。しかし2011年以降は、1980年から2010年の間に比べて実質円が25%も安くなっているにもかかわらず、過去12年間のうち9年間は貿易赤字で苦しんでいる。

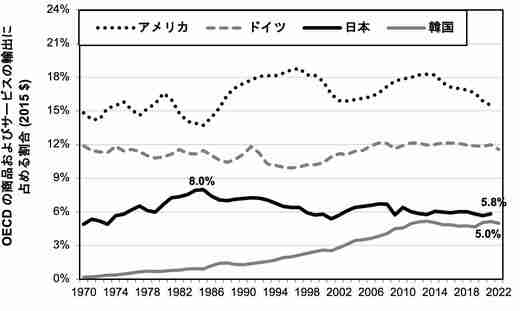

OECD諸国の実質(価格調整後)輸出に占める日本の割合は、「実質実効円」が現在より22%高かった1985年に8%のピークを記録した。それ以来、日本のシェアは着実に低下している。2021年には、大幅な円安にもかかわらず、日本の輸出シェアはわずか5.8%にまで低下した。対照的に、アメリカとドイツはともにシェアを維持しており、現在の傾向が続けば、下図に見られるように、韓国が日本を追い抜く日も近い。

2000年当時、日本のエレクトロニクス企業はGDPの1.3%に相当する貿易黒字を計上していた。しかし現在、この分野は恒常的に貿易赤字に陥っている。さらに、これらの企業は、日本国内で生産しようが海外で生産しようが、競争に勝つことが難しくなっている。2010年から2020年にかけて、世界的なエレクトロニクス需要が爆発的に増加したにもかかわらず、日本のエレクトロニクス企業の世界売上高は30%減少した。