この制度を理解するために、まずは消費税の仕組みを説明することから始めよう。

消費税は、商品・製品の販売やサービスの提供などの取引に対して課せられる税。商品などを購入するたびに消費者が国に納税するのは困難なことから、事業者が商品価格に消費税分を上乗せして消費者から受け取り、代わってまとめて納税している。

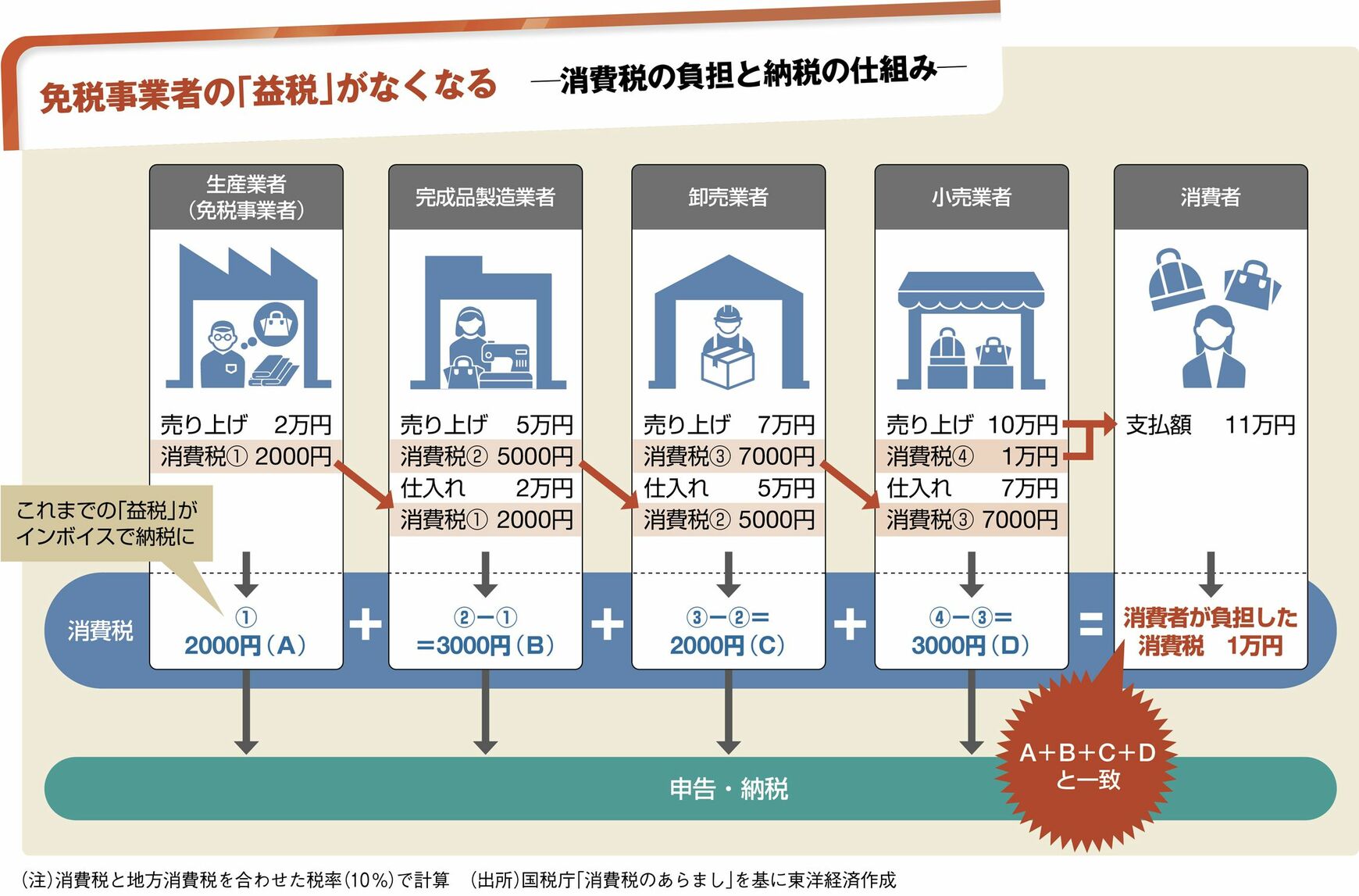

商品は、生産業者から完成品製造業者、卸売業者、小売業者などを経て消費者の手に渡る。そのたびに消費税を上乗せしていると、同一の商品に何度も消費税がかかってしまうことになる。

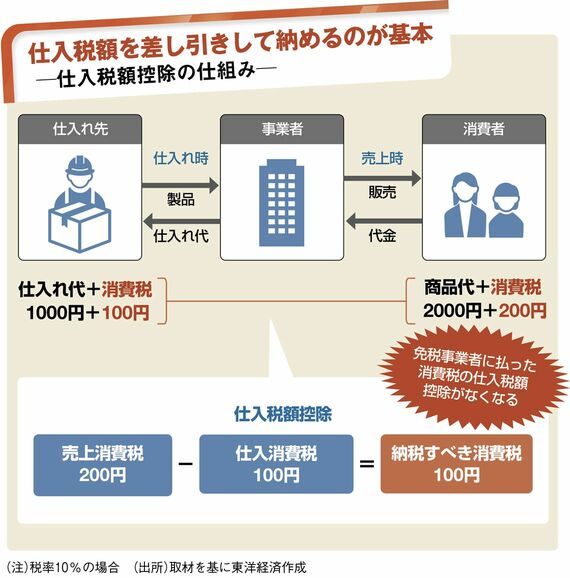

そのため、各事業者は「受け取った消費税(売上消費税)」から、「支払った消費税(仕入消費税)」を差し引いた金額を納税する。「税の累積」が起きないようにするためで、「仕入税額控除」と呼ばれる制度だ。

軽減税率とセットで導入

ところが2019年10月1日に消費税率が10%に引き上げられたのに伴って、低所得者に配慮する観点から、酒類や外食を除く飲食料品などについて8%の軽減税率が適用された。複数の税率が併存したことで、経理処理が複雑化。そのため、正確に納税させるためにセットで導入されたのがインボイスだった。

だが、そもそも軽減税率は低所得者を救済するのが目的だったはず。にもかかわらずインボイスによって、逆に小規模事業者たちに大きな負担を強いかねない事態になっているのだ。

消費税導入は、もともと世論の反発が強かった。そのため国は、課税売上高が1000万円以下の小規模事業者については、消費税の納税を免除するという「免税事業者制度」を設けた。

しかし、これが軽減税率とともに、もう1つの火種となる。というのも免税事業者であれば、取引先に対して消費税を請求しているにもかかわらず、受け取った消費税分は納税することなく懐に入れられる「益税」が発生するからだ。インボイスはそんな「益税」を潰すことから大騒動になっているのだ。なお「益税」に関して国は、「消費税は物価の一部」として「益税はない」との見解だが、実質的な観点から見てこの特集では益税と表現している。

{kind=link}