米ドルの地位低下で国際協調のアンカー不在

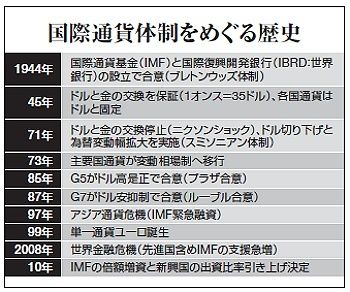

さらに世界銀行のゼーリック総裁は、G20開催前の8日、英フィナンシャル・タイムズ紙に寄稿。「ドル、ユーロ、円、ポンド、そして資本自由化に向かう人民元を含めた、新通貨体制の構築が必要だ。その際は、市場の物価や通貨価値の見通しを測る指標として、金を採用すべき」と提唱した。これを1971年の金・ドル本位制崩壊後の“ブレトンウッズ�(ドル基軸の変動相場制)”の後継制度と位置づけた。

同総裁は米財務省出身。いわば身内から出たドル基軸改造論だけに、中国を自由化に向けた多国間の議論に巻き込む「高等戦術」との憶測もある。それでもドル一極体制の揺らぎを一層印象づけたのは確かだ。

基軸通貨の役割は、(1)証券・貿易の決済通貨、(2)外貨準備・保蔵通貨、(3)金などの価値を共通単位で表示する基準通貨、の三つ。うち決済通貨としてはともかく、外貨準備・保蔵通貨に加え、今や基準通貨としてのドルの地位にも陰りが見える。

ドルの実質実効レートを見ると、すでに95年7月の過去最低水準近くまで減価しているが、最近のドル安局面では、金や原油など商品価格との逆相関関係が極めて強い。尺度のドル自体の価値が目減りし、反対に商品価格が上昇する構図だ。みずほ総合研究所の中島厚志・専務執行役員は、「ドルの持つ基準通貨的な役割が揺らいでいる。絶対的尺度がなくなり、通貨安競争の回避においてはアンカー、いわばリーダー役を見いだしにくい状況だ」と指摘する。

むろん、「ドル本位制に代わりがない以上、これを修繕しつつ維持していくしかない」(国際通貨研究所の伊達信夫・開発経済調査部長)のが実情である。ユーロも深刻な域内格差と財政金融不安を内包したままでは、十分な受け皿とはなりえない。金本位制の復活は論外だし、バーチャル通貨のSDRにも現実味は乏しいとの見方が大勢。“ブレトンウッズ�”の青写真は見えない。

足元ではドル安は小康状態にある。QE2によるインフレ期待の高まりによる米長期金利上昇や、各国からのQE2批判によって、緩和打ち止め感が出ていることが背景だ。

しかし、債務の対GDP比が大恐慌期並みに上昇した米国経済の調整は、まだ序の口。国家や住宅セクターの債務を買い取り膨張している、FRBの出口戦略(=市場からの資金吸収)が完了しないかぎり、危機が終わったとはいえない。もし想定外の市場金利上昇などで経済が再失速し、QE3に追い込まれるとなれば、今度こそ「ドル暴落」というシナリオが現実味を帯びてくる。

(中村 稔 =週刊東洋経済2010年11月27日号)