ドイツ証券取引所はデリバティブで利益を上げている

制度は作りましたが、証券取引所の課題は大きいものがあります。

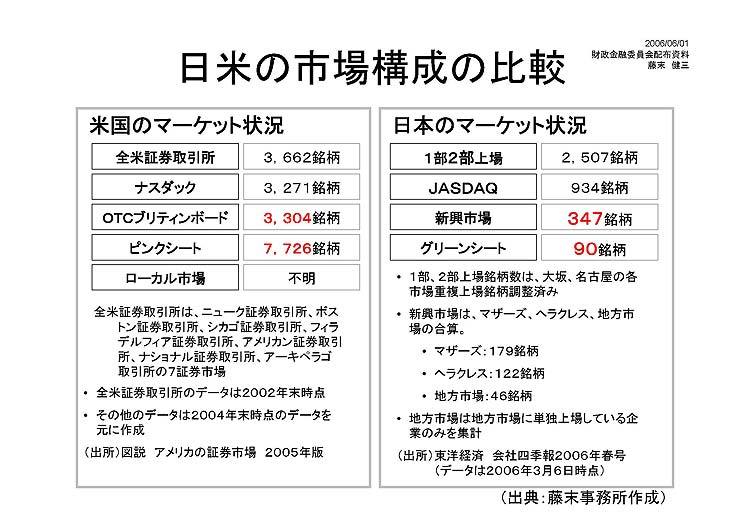

以下の表を見てください。これは、私の事務所で作成したものです(役所にお聞きしましたが、担当省庁がバラバラなのでまとまったデータは全く頂くことができませんでした)。

この図のポイントは、以下の2つです。

1)ドイツ取引市場の企業価値が高いことです。理由は、ドイツ取引所は金融デリバティブの取引で大きな利益を上げており(2003年で全利益の25%、LSEは同2.4%)、企業価値を高めることができています。この企業価値の高さを利用し、ユーロネクストやLSEに統合を働きかけています。東証もデリバティブを小さくやっていますが、その利益はほとんど小さな割合でしかありません。今後、国際的な競争力をつけるためには、幅広い商品を持つ必要があります。

2)東証に上場している外国企業はなんと1%程度。1991年には約130社ありましたので、激減です。東証の西室社長は「アジアでの地位を築く」とおしゃっていましたので、国会で私が「金融庁、そして証券会社と連携したアジア企業の上場促進を図るべき、そしてJDR(日本型預託証券:個別のアジア会社でなくアジアの複数社に投資した証券を上場)も進めるべき」と指摘させていただきましたところ、東証は「やる」と言っています。これは、わが国の資金をアジアで活用するため、絶対やっていただく必要があります。

3)また大切なことは、シカゴ取引所のカバー範囲です。金融先物、工業先物、農業先物まで全て取引できます。日本は、各省庁別の管理になっているため、取引所が乱立しています。これでは国際的な価格形成はできません。将来的には、取引所の統合を含め法改正をやるべきです。ばらばらな取引所では国際的な競争に伍していけません。