1/3 PAGES

2/3 PAGES

預金を集めて貸し出しをする一般的な銀行とは異なり、提携金融機関から受け取るATM利用手数料を収益柱としている。A銀行の口座を持つ顧客がセブン銀行のATMからお金を引き出すと、A銀行からセブン銀行へ平均120円程度の手数料が支払われる。ノンバンクなども含めると、130~135円が手数料の単価だ。

コンビニという立地を生かし、企業が24時間売上金を入金できる「売上金入金サービス」も展開。セブン‐イレブン自体も、コンビニの売上の入金にこのサービスを活用している。銀行のATMは一般的に現金引き出しの割合が高く、頻繁な現金補充が欠かせないが、セブン銀行は現金補充の頻度を大きく下げ、運営コストを低く抑えている。

国内2位のATMネットワークを誇る

これまでのセブン銀行の成長は順調だった。提携先金融機関は615社に拡大。ATM設置台数は2万5319台(2019年9月13日時点)と、ゆうちょ銀行に次ぐ国内2位のATMネットワークとなった。

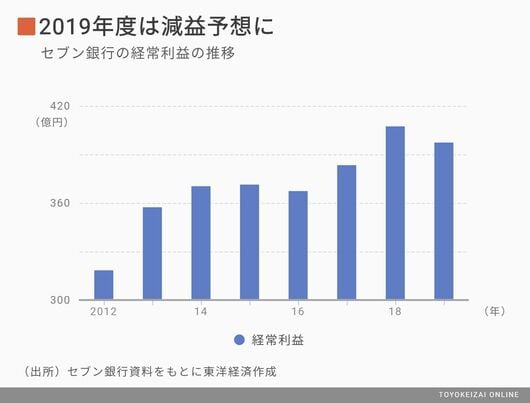

しかし、このATM利用手数料を柱とするビジネスモデルの見通しは厳しい。2019年度の業績は、経常利益397億円(前年比2.5%減)と減益が予想されている。最も大きな逆風はATM1台当たりの利用件数が減っていることだ。2014年時点では1台あたり1日100.9件あった利用件数が、2019年度は同89.2件まで縮小するとみられる。

利用件数が減っているのは、とくに地方銀行がATM手数料を有料にしているためだ。有料化によって地銀の利用者が出金の頻度を減らしている。低金利が続き、地銀の経営が苦しくなれば、手数料の有料化や値上げは続くだろう。

3/3 PAGES