建材の市況は急回復 自動車向けも底堅い

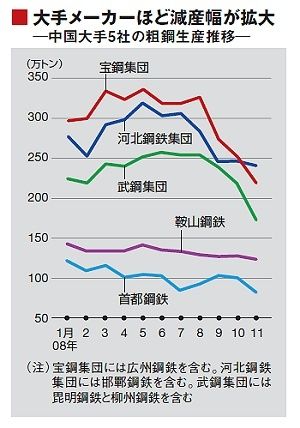

生産調整が遅れた理由は簡単だ。宝鋼集団などの大手は「5割以上は見込み生産。多少の需要後退があってもグループ会社に在庫を押し付けて生産水準を維持することができた」(前出の商社中国担当幹部)。しかし、今回は需要が瞬間蒸発するような大不況。過去のやり方は通用しなかった。在庫圧縮のために、宝鋼は3割減産をするなど、秋以降にかつてないレベルでの生産調整に乗り出している(下グラフ参照)。

急速な生産調整が奏功し、マクロ指標で見るかぎり、鋼材市況は反転の兆しを見せ始めた。主要鋼材の中国18地区での月末平均価格は、昨年11月を底にして今年1月まで2カ月続けて上昇。主要25都市合計の流通在庫も、昨年12月以降は前年同月を割り込む水準だ。

特に戻りが早かったのが、インフラ整備や四川省の震災復興関連で需要が見込まれる、鉄筋用棒鋼をはじめとした建材だ。今年1月の棒鋼の流通在庫(主要25都市合計)は、前年同月比18・9%も減少。線材も同16・5%と大幅に在庫が減っている。

建材を中心に生産する小規模高炉メーカーは、市況の悪化から一時は生産停止に追い込まれていた。が、08年末からは再稼働を始めている。彼らが原料消費を増やしたことで、鉄鉱石の中国向けスポット価格も底値から反発。ピーク時には9000万トン近くあったとされる鉄鉱石の岸壁在庫も、足元では5000万トン台まで激減しているという。

一方、製造業向けが主用途である冷延鋼板は、建材ほど在庫調整が進んでいない。1月の流通在庫は同14%増の101万トン。1・6リットル以下の自動車に関しては購入税が軽減された効果などもあって、自動車向けは底堅いものの、家電・OA機器向けは極度の不振が続いている。

こうした状況を反映してか、家電メーカーが集積する広東省・仏山市の鋼材市場では、1月末に1トン4000元まで上昇していた冷延鋼板の価格が、春節明けには3800元まで再下落。宝鋼が2月、3月と2カ月連続でリストプライスの値上げを表明したことで底を打った鋼材市況だが、足元に来て一進一退の様相を呈しているようだ。

中国駐在歴が長い日系高炉メーカーの現地首脳は、「2月いっぱいまでは旧正月休みの延長のような、様子見の状態が続く」と見ている。そのうえで、「3月の全人代(全国人民代表大会)で政策が打ち出されていく中で、固定資本を軸とした投資マインドに火がつくはず。そうなれば、年度の折り返しとなる6月までの需要の伸び方が、その後の鋼材需要の先行きを左右する」と分析する。

年間5億トンの粗鋼生産量のうち、8割以上が内需向けという中国。4兆元の内需刺激策が、市況の下支え要因になるであろうことは間違いない。あとは、それがどこまで製造業に波及するか、だ。中国には、「下がらなければ、上がっていく」という相場の見方があるという。世界に先駆けて鉄鋼市況が底を打った中国が、一進一退の状況を突き抜け、反発できるか。鉄鋼大国に世界中から熱い視線が注がれている。

(週刊東洋経済)