税務調査に入る「優先順位」

前述のとおり無申告者などには納税額が低くても調査は入るが、中心はやはり遺産の多い場合だ。

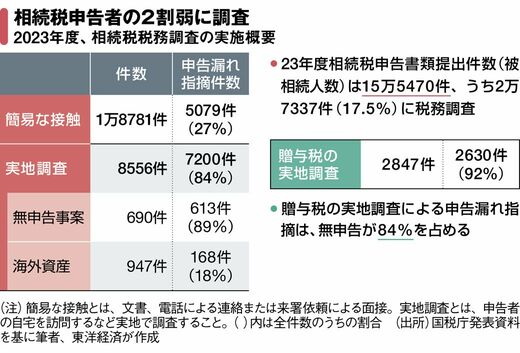

少し古いものだが、某地方国税局が作成した部外秘の「資産税事務実施要項」が筆者の手元にある。資産税(相続税、贈与税など)の税務調査の目安について記したもので、「実地調査基準」には相続財産が「2億円以上は入る」と明記されている。しかも実地調査に入る候補は「A~Eの5段階にランクづけする」と書かれている。

「税務調査は税務署ごとに行われるため、人員や管内在住者の所得状況によって多少異なるが、相続財産がおおむね2億円を超えれば税務調査が入る確率は高くなる。5段階のランクで、見込みの増差(税務調査に入って取れる税額)などを勘案して、税務調査に入る優先順位をつけている」(税務署調査官出身の税理士)

税務調査はこうした見込みをつけて行われるが、苦戦しているものもある。1つが海外資産だ。

日本では、100万円以上の海外送金は銀行が税務署に報告し、5000万円以上の海外資産を持つ人は、毎年、本人が税務署に申告する義務がある。OECD(経済協力開発機構)加盟国は、非居住者の口座情報の共有に努めている。それでも資産の捕捉はハードルが高く、23年度は947件の実地調査を行い、申告漏れを指摘できたのは168件(18%)だった。

もう1つが非上場株式の評価だ。日本の非上場企業数は300万社を軽く超えるが、相続人はあの手この手で評価額を下げて申告する。これに対して国税庁は「伝家の宝刀」と呼ばれる財産評価基本通達6項を適用して課税しようとする。が、このところ総則6項は乱発気味で、裁判では国税側の敗訴が続いている。

一方、大阪では昨年、不動産会社社長の遺族が、約9億円の申告漏れを指摘されたことが報じられた。社長は複数の金融機関で妻や子供名義の口座を開設し、財産を移していたという。ここまで露骨でなくても、配偶者や子供の名義の預金で、原資は故人であるとして課税対象となるものを「名義預金」と呼ぶ。夫が妻名義の口座に給料を振り込むなど形はさまざまだが、税務署は名義預金を見逃さない。

23年度、実地調査に入った8556件のうち、約84%に上る7200件で申告漏れが指摘された。つまり実地調査が入れば、ほぼ間違いなく課税されるということだ。この数字が国税庁の情報収集力と、税務署調査官の高い調査能力を如実に物語っている。