実は、私がM&Aアドバイザリーをやっていた時に、株価の割高、割安を測る時、PERよりもPSRを重視していたことを白状しよう。

見方は簡単で、前出の計算式でPSRが1倍を割り込んでいれば割安と考える。同じように1倍割れを割安とみなす株価指標にはPBRがあり、特に2023年の株式市場では、PBR1倍割れの企業が大いに物色された。

PBR1倍割れを意識する投資家は少なくないと思うが、PSR1倍割れを意識している投資家はあまりいない。そのため、日本企業のなかには、PSRが1倍を割り込んでいるものがまだ結構、残されている。2023年のPBR革命の後、私はPSR革命が来ると見ているので、PSRから見て割安な銘柄には注目しておくと良い。

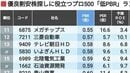

2024年の春にPSR1倍割れで注目していた銘柄

たとえば眼鏡屋さんのパリミキホールディングス(7455)だが、『会社四季報』2024年2集春号によると、時価総額は237億円であるのに対し、売上高は2025年3月期予想で514億円もある。ということは、前出の計算式に当てはめると、PSRは0.46倍だ。自己資本比率は73.6%で、現金同等物が104億円もある。しかも有利子負債はたったの17億9700万円だから、86億円以上もネットキャッシュを持っていることになる。財務健全性はピカピカだ。

株価は2023年までほとんど上がることなく、底這いの状態が長らく続いたが、2023年に入ってから一気に評価が高まり、株価が上昇した。正直、株価が全く上がらない時から、この銘柄は面白いと思っていた。とにかくPSRで見ると割安過ぎる銘柄だったからだ。

株価が上昇した理由は、いろいろ考えられる。サングラスが想定していた以上によく売れて業績が続伸したとか、広告費が縮小されて営業利益が回復したとか、インバウンド需要期待などが会社四季報の記事欄にも書かれているが、この銘柄に関しては、これらの材料うんぬんよりも、PSRから見て株価が非常に割安だという点だ。

他の銘柄も見てみよう。自動車用アンテナで国内大手企業であるヨコオ(6800)を取り上げる。