日鉄は2020年3月期に4315億円の最終赤字を計上。2021年3月期も前半のコロナ禍の大打撃が響き、1200億円の最終赤字を見込んでいる。日鉄単独の鉄鋼事業の実質収益(在庫評価損益を除く)は4期連続赤字となる見通しだ。

ただ、2020年度後半から自動車を中心に需要は急回復。中国の力強い需要増もあって輸出採算が改善しており、2020年10月~2021年3月は単独の鉄鋼事業も黒字化。大きな波乱がなければ2022年3月期の黒字化は確実だ。

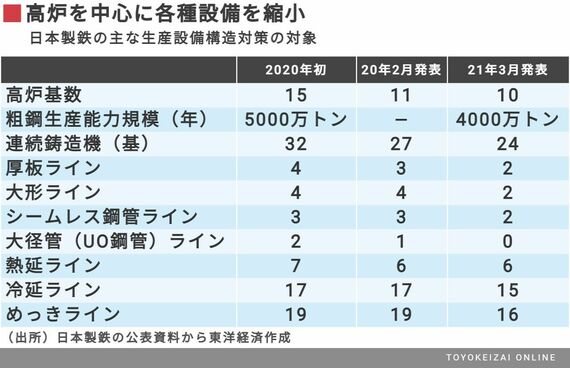

それでも今回、追加のリストラに踏み込んだ。橋本社長は「鉄鋼メーカーとして当社の役割を維持しつつ収益性を回復できるのかを徹底的に議論した結果この計画に到った」としたうえで、「製造能力に余剰があると、営業に無理なプレッシャーがかかる」と強調する。

課題は大口取引での値上げ

日鉄は自動車メーカーなど大口取引の価格改善が長年の経営課題となっている。大口取引では鉄鉱石や石炭など主原料の価格変動は反映される仕組みだが、その対象外である副原料や物流費が上昇し収益を圧迫していたからだ。そもそも高強度・軽量といった高機能製品に対して価値に見合った価格になっていないという不満もある。

幾度となく値上げ交渉に臨み、一部は認められたものの満足できる水準ではない。余剰製造能力がある以上、価格交渉で強気を押し通すことができなかったからだ。製造能力を適正化すれば、低採算・不採算だった大口取引の収益向上が見込める。

さらに将来を見据えても国内リストラは待ったなしだ。2020年の日本の粗鋼生産量は前年比16%減の8319万トンに沈んだ。一方、中国は10.5億トンを突破した。

この中国の圧倒的な製造能力は現状ほぼ中国国内で消費されている。それどころか国内需要に追いつかず、20年後半には中国への鉄鋼輸入が急増した。日鉄を含む日本勢は輸出採算の改善という恩恵を受けた。