1/3 PAGES

2/3 PAGES

西武HD社内からは「3月に東証1部に上場した日立マクセルやジャパンディスプレイの初値が公募価格を割ったことも、仮条件の決定に影響した」との声が聞かれる。軟調な株式市況も併せ見て、当初の想定価格を下回る仮条件の設定を迫られた。

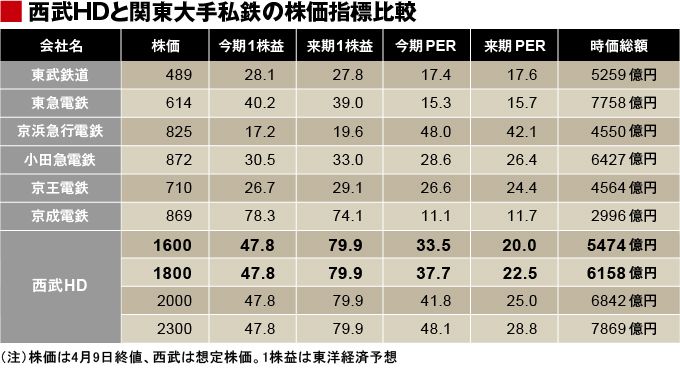

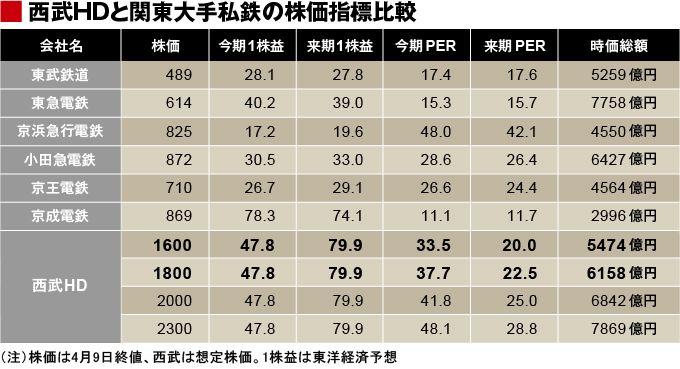

仮条件の株価で算出すると、時価総額は5474億~6158億円となる。これだと、売上高や総資産の規模が近い東武鉄道や小田急電鉄と同水準。株価を1株当たり純利益で割ったPER(株価収益率)も、2014年度予想ベースで20倍台前半。ほかの関東私鉄大手と比べても、著しい割高感はない。

株価2000円へ高いハードル

それでは、サーベラスが「売り時」と判断するであろう2000円台の株価は、いつ頃に達成できるのか。もちろん全体の株式市況にもよるが、何よりも必要となるのは業績の裏付けだ。

仮に株価2000円でPERを20倍とするならば、1株当たり純利益(EPS)は100円が必要。2014年度の予想EPSは79.9円で、その前提となる純利益は273億円。つまり、EPS100円を達成するには342億円の純利益を出す必要がある(2013年度は163億円の見込み)。

西武HDは、鉄道などの交通事業で安定的な収益を稼ぎつつ、ホテル事業や不動産事業で成長をもくろむ。具体的には、赤坂プリンスホテル跡地を再開発する「紀尾井町計画」や品川・高輪周辺の再開発計画などが成長ドライバーとして期待されている。営業利益に償却費を足したEBITDAを、2013年度の840億円前後から将来的に1100億円以上まで引き上げることを目指している。

3/3 PAGES

{kind=link}