1/3 PAGES

2/3 PAGES

当初は、規模拡大による研究開発費の確保という、前向きな狙いが重視されていた。創薬の成功確率は約3万分の1ともいわれ、一つの薬の完成までには、一般的に10年以上の歳月と1000億円前後の費用がかかる。研究開発費が多いほど、このわずかなチャンスをつかみやすくなる。ファイザーやノバルティスなどは年間1兆円を超える研究開発費を投じている。

各社は巨額の研究開発費を回収するため、生活習慣病薬の開発に力を入れた。生活習慣病の患者は長年薬を飲み続けるため、開発に成功すれば大きなリターンを得ることができたからだ。しかし、生活習慣病薬はほぼ開発し尽くされ、2010年前後に相次いで特許切れを迎えた。

節税で利益を押し上げる

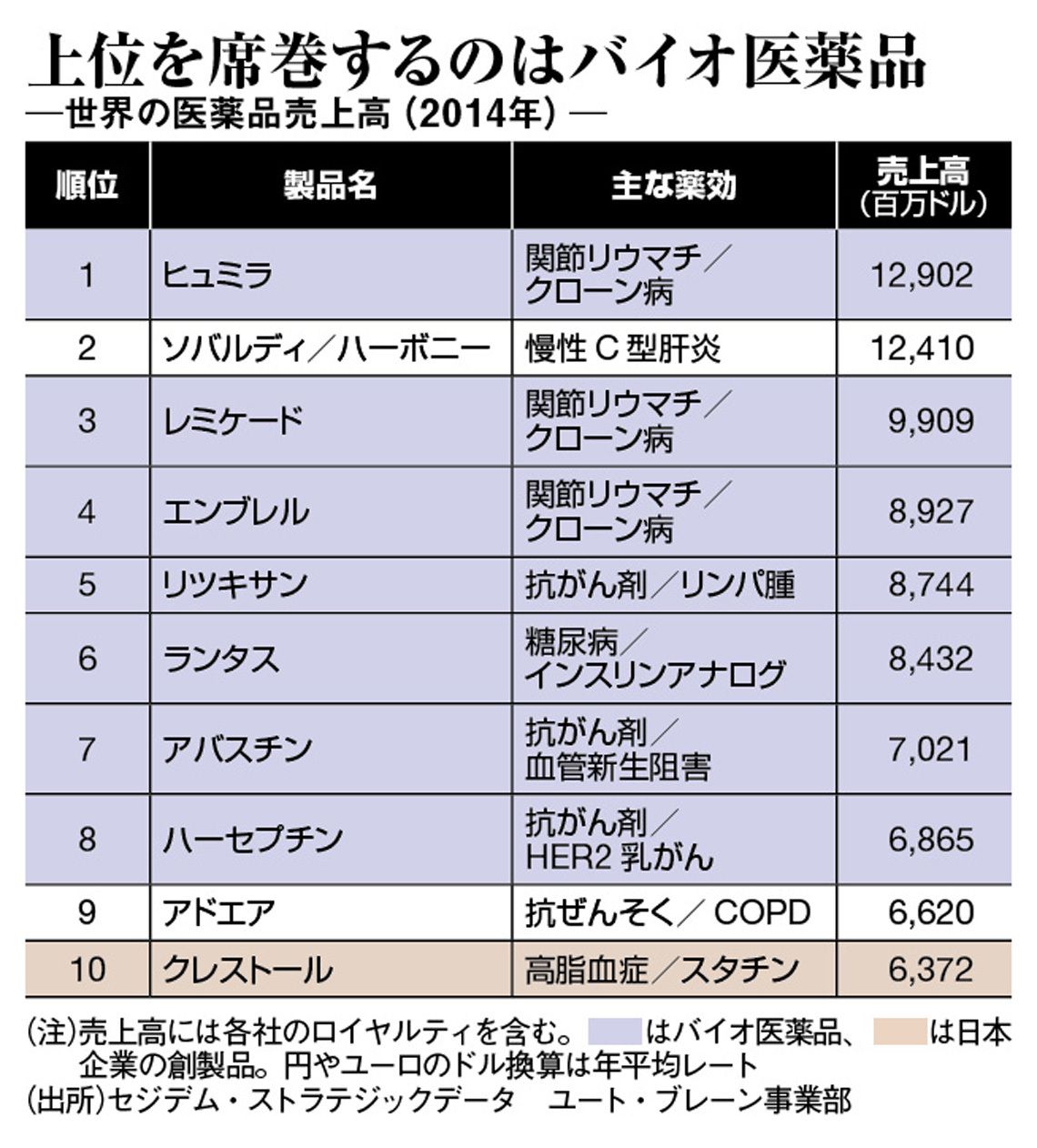

現在、薬のニーズがあるのは、がんや認知症など開発の難易度が高い疾患や、患者数の少ない希少疾病ばかり。売上高ランキングで上位を占めるのは、化学合成の低分子薬に比べ、研究開発費も生産設備投資も一段とかさむバイオ医薬品が多い。

後発医薬品の台頭も逆風だ。世界的な医療費抑制の動きで、各国は後発薬の利用を推進。日本政府も、2020年までに後発薬の数量シェアを現時点の約50%から80%にする、という目標を掲げた。米国ではすでに、後発薬のシェアが90%程度に達しており、特許が切れた薬は売り上げがほぼ期待できなくなる。

こうした環境の中、買収は有望な新薬候補を手に入れることに加え、別の大きな目的=“節税”が意識されるようになった。

ファイザーがアラガンに目をつけたのも、その本社が法人税率の低いアイルランドにあることと、深くかかわっている。ファイザーは今回の買収を機に、本社を、米国からアイルランドに移転することを計画。実効税率を2014年度の25.5%から、合併初年度に17〜18%程度へと低下させることをもくろむ。

3/3 PAGES

{kind=link}