1/4 PAGES

銀行が待ちわびた「金利上昇」局面が訪れたが、先行して増加する預金調達コストなどによって逆に44行で「利ザヤ」が悪化した

銀行にとって「金利」は重要指標の1つ。日本銀行が2024年3月にマイナス金利政策を解除し、その後の2回の利上げによって、ついに銀行が待ちわびた「金利ある世界」が訪れた。運用難を耐え忍んだマイナス金利時代とうって変わり、銀行の経営環境は激変している。

銀行は、預金として集めた資金を元手に、企業や個人に貸し出したり、債券に投資したりして利息を得ている。このとき、預金を集める際にかかるコストと、資金を貸したり投資したりして得られる収益の差が、銀行の「利ザヤ」になる。

全体では「預貸金利回り差」が改善

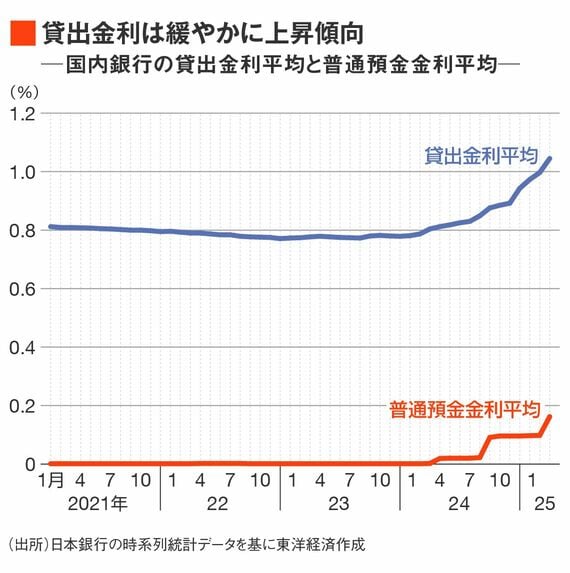

日銀が政策金利を引き上げると、固定金利以外の貸出金利も連動的に引き上がるため、貸出金利息は増加する傾向にある。一方で、コストとなる預金金利も引き上がるため、その影響は必ずしもプラスとは言えない。

債券についても多くは固定金利のため、より利回りが高い債券に入れ替えない限り利息は増えない。

日本銀行によれば、国内銀行の2025年3月時点の貸出金利(平均)は1.045%で、前年同期比0.241%上昇した。普通預金金利(平均)は0.162%で、同0.160%の上昇となっている。全体としては「預貸金利回り差」が改善していることがわかる。

2/4 PAGES

この記事は有料会員限定です

残り 1052文字