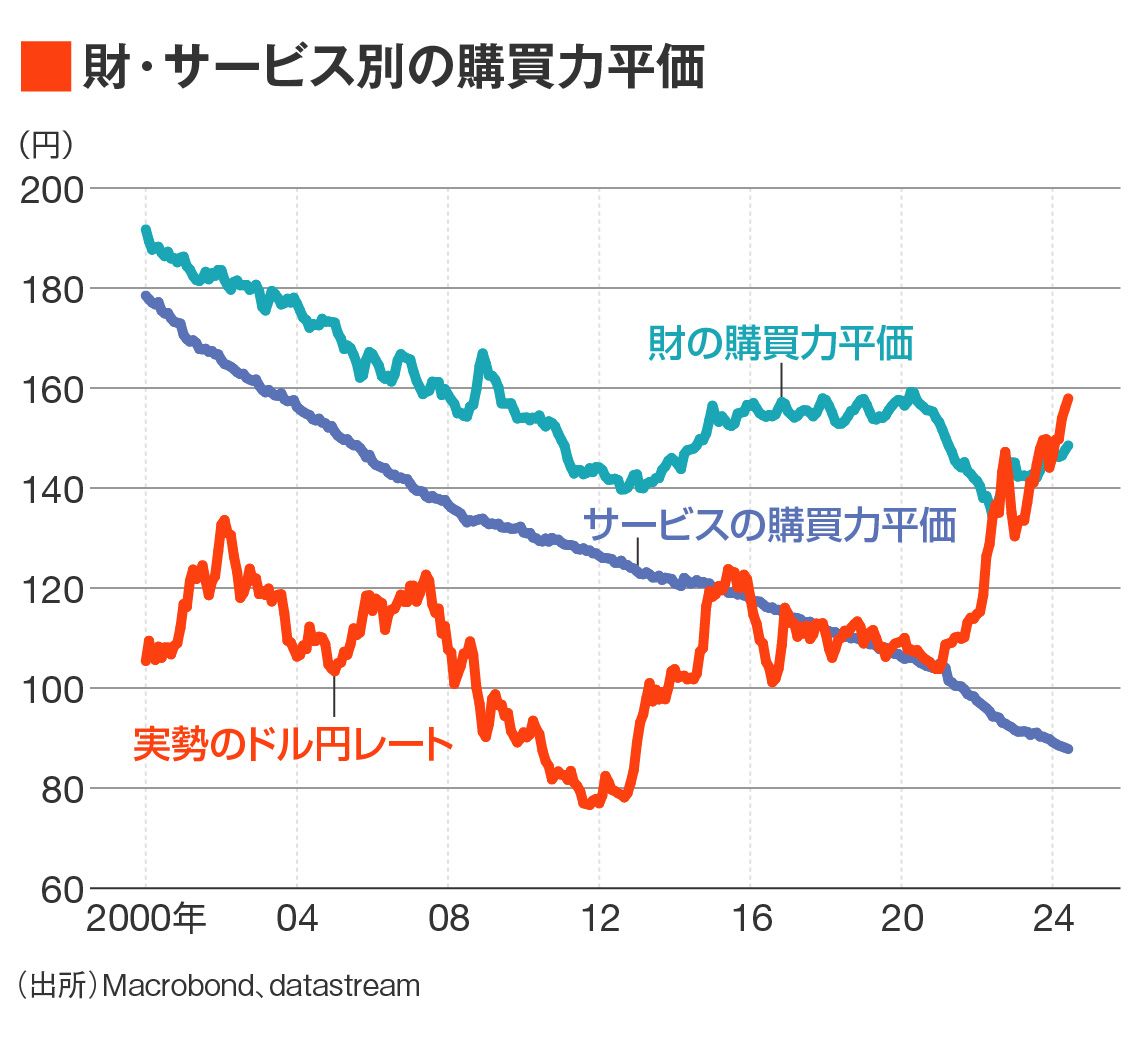

「円高が来る」理論的根拠を深掘りして見えたこと 円高を示す「購買力平価」、財のみだと円安を示唆

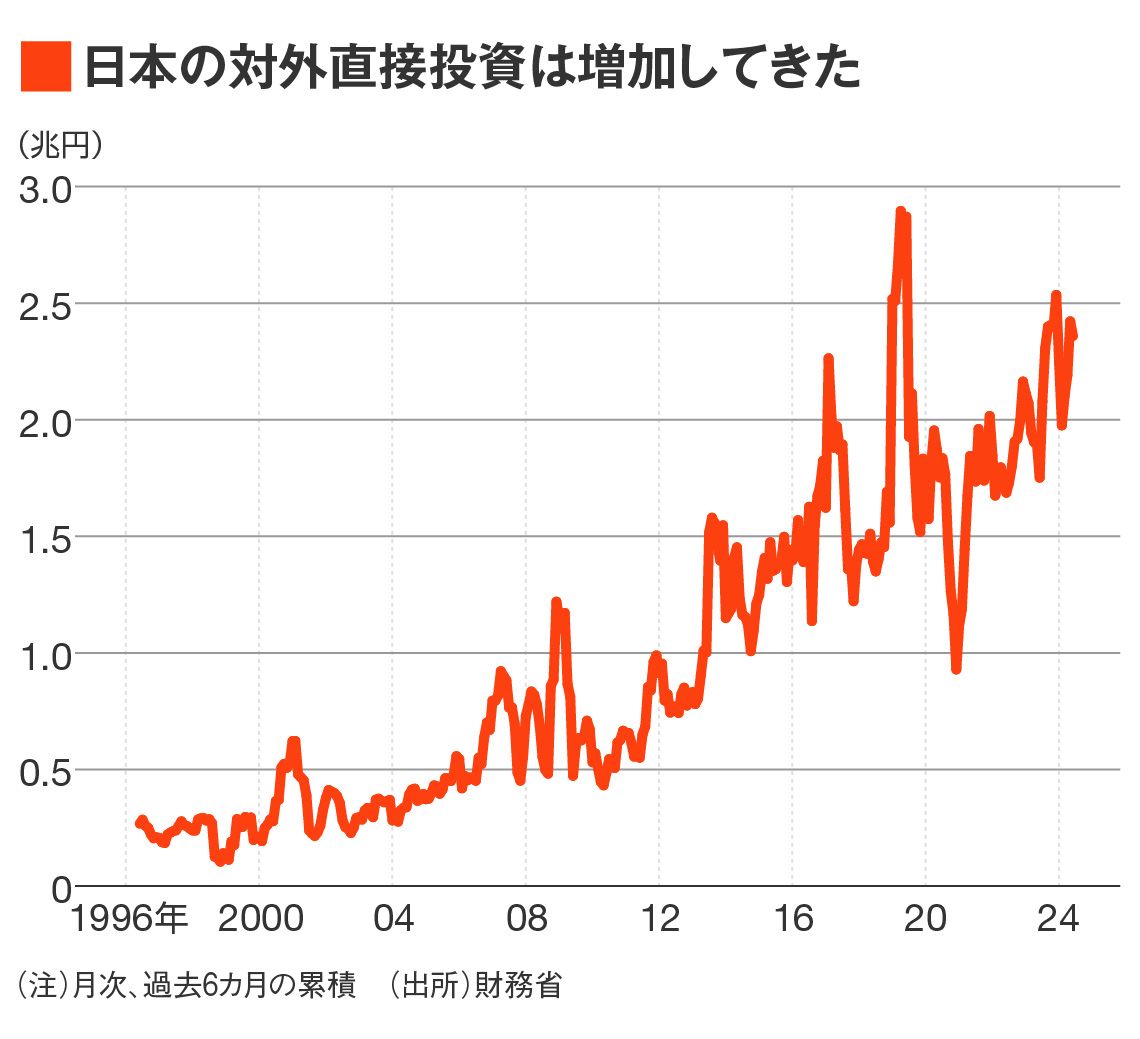

歴史を振り返れば、日本の製造業の高い国際競争力は貿易黒字とこれに付随する慢性的な円高局面をもたらした。繰り返される「円高との戦い」を通じて生産性改善も重ねられてきたが、最終的に日本の製造業が選んだのは「もう日本国内では戦わない」という戦略だった。

これは国際収支統計上、対外直接投資の増加、端的に海外生産移管の加速として現れた。日本企業は「企業としての国際競争力を維持するために日本を脱出した」という道を選んだと理解してもよいだろう。

かくして日本経済は「製造業の輸出拠点としての弱さ」を構造的に抱えることになった。

購買力平価を「財」と「サービス」に分けて見える構図

実勢相場が購買力平価から大きく円安方向に乖離したり、後述する「財に限った購買力平価」が円安シフトしたりしている状況は、日本が「製造業の輸出拠点としての弱さ」に直面している状況を鮮明に映し出しているように思える。

購買力平価を財とサービスに分けた場合、「財の購買力平価は円安、サービスの購買力平価は円高」という構図がはっきりしている。この構図はCPI(消費者物価指数)を使おうと、PPI(生産者物価指数・企業物価指数)を使おうと変わらない。

貿易可能な財の世界において、一物一価が徹底されるとしたら、もはや示唆されるのは円高ではなく円安である。

ちなみに2024年6月時点に関し、財の購買力平価はCPIベースで149円、PPIベースで89円だ。通常のCPIやPPIから算出される購買力平価が実勢のドル円レートと大幅に乖離する中、CPIベースで見た財の購買力平価がほぼ実勢に近いことは興味深い。

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら