1/4 PAGES

2/4 PAGES

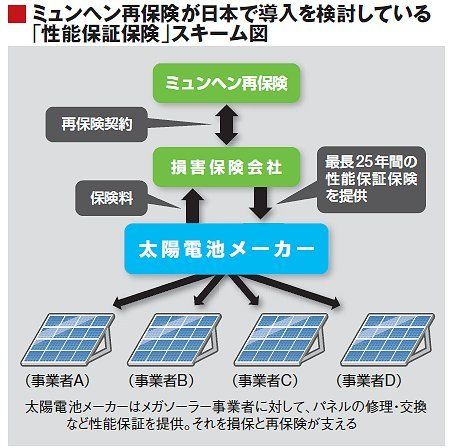

再保険会社が主導? 海外での実績が強み

保険会社と企業との保険契約では、保険会社側から再保険会社側にリスクの引き受けを打診するのが通例だ。保険会社は再保険会社に再保険料を支払って、リスクの全部または一部を移転する。リスクが大きい場合は、保険料が高騰することや、引き受けそのものを拒否されることもある。

だが今回は、再保険側から損害保険会社側に話を持ちかけた珍しいケース。つまり、そこに新たなビジネスチャンスを見いだしているということだ。保険業界でのビジネスチャンスとは、そこに「リスクが存在する」ことにほかならない。ミュンヘン再保険は、海外での実績やノウハウを基に、日本企業へのリスク軽減策などの提案も検討しているようだ。

損害保険各社の担当者からは「25年もの長期の性能保証はリスクが大きすぎる」という声が上がる一方で、「日本のメーカーの技術力は世界トップクラスであり、性能保証や出力保証をあまり必要としていないのではないか」など相反する意見も聞かれる。メガソーラーの本格的な普及はこれからであり、リスクの見極めはなかなか難しいようだ。

これまで損害保険会社は太陽電池メーカーに対して、製品や作業上の瑕疵(かし)(欠陥やキズ)を保証する、瑕疵保証責任保険を提供してきた。

3/4 PAGES

4/4 PAGES