「先取り」「自動」「強制」――。

お金の貯まる人はこの3つのキーワードを踏まえ貯蓄を仕組み化しています。

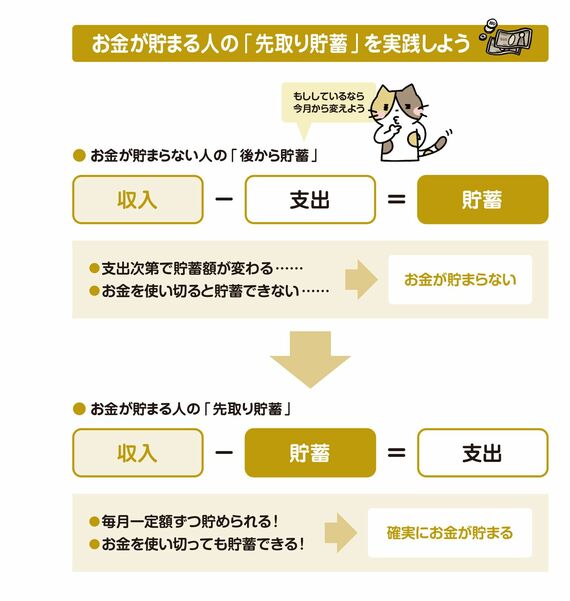

まず、大切なのが先取り貯蓄。これは給与などの収入があったら、先に貯蓄分を取り分け、残ったお金で生活する方法です。計算式で書くと「収入―貯蓄=支出」です。ですから先取り貯蓄をしておくと、残ったお金を全部使ってしまったとしても、貯蓄分は確保できるので、貯蓄ができないということはありません。

意識しなくても自然とお金が貯まっていくように

お金が貯まらない人は、収入があったら先に使ってしまい、余ったら貯蓄しようとしています。しかし「収入―支出=貯蓄」ではさきほどもお話ししたように急な支出があったりして、使うお金が増えてしまうと貯蓄ができません。金融機関のサービスや会社の制度の中にはこの先取り貯蓄が手間なく、自動的に強制的にできるものがあります。

これらを利用すれば、普段から貯蓄のことを意識していなくても自然とお金が貯まっていくようになります。

身近な例でいうと、銀行口座で「先取り」「自動」「強制」貯蓄ができるように工夫できます。銀行口座には自動振替機能があります。その機能を利用するのです。

そこで、銀行口座は2つ持ちましょう。「生活費口座」と「貯蓄口座」です。

生活費口座で毎月の給料や報酬を受け取り、自動振替をし、給料の中から一部のお金を貯蓄口座に自動的かつ強制的に振り込むのです。

生活費口座は、各種費用の引き落とし口座に設定しましょう。家賃・住宅ローン・水道代・光熱費・通信費・クレジットカード代・保険料など、自動で口座引き落としにできるものはすべて生活費口座にまとめることで、支出もわかりやすくなります。なお、公共料金や保険料などはクレジットカードにまとめるのも1つです。ポイント還元を効率よく受けられます。

また、貯蓄口座からはお金を引き出さず、「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」を貯めていきます。お金の動きがわかりやすくなり、支出も把握しやすくなります。