1/3 PAGES

2/3 PAGES

3/3 PAGES

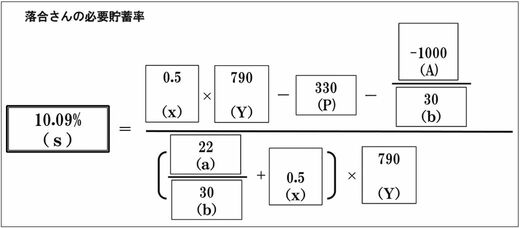

結果は約10%です。計算式は以下です。

出典:「人生設計の基本公式」より

意外に低いと思われるのではないでしょうか? 共に厚生年金を受給できることが老後の家計の大きな支えになり、老後の生活費は約29万6000円です。たとえ将来的に年金受給額が下がることになっても、一生受け取れる公的年金は強い味方です。

現在の手取り年収約770万円(式に使ったYは、今後受け取れる平均の手取り年収です)に必要貯蓄率10%を掛けると、年間の必要貯蓄額は77万円です。

ただし、今の状況から考えると、残りの生活費25万5000円の中から約6万4000円を貯蓄に回すとなると相当の覚悟が必要です。住宅ローン金利も十分安く、これ以上、返済額を下げることも難しいでしょうから、ここはやはり教育費を削るしかありません。本当につらいことですが、もっと費用を抑えられる塾に変えることや、進路の変更も視野に入れて、お子さんを含めてご家族で話し合うことをお勧めします。

例えば、もし、頼れるおじいちゃんやおばあちゃんがいらっしゃるなら、教育資金贈与をしていただくなどの方法も考慮してみましょう。また、転職ができる状況なら、収入アップの道を探れるかもしれません。

今、教育費をかけすぎて、貯蓄ができなければ、結局は、老後に親が子どもに負担をかけてしまうことにもなりかねないので、その点も頭に入れて、大変ですが、支出の見直しをされることをお勧めします。