1/3 PAGES

2/3 PAGES

このように、グローバルにリスクオンの環境となる際には、米投資家のマネーも高金利や通貨高を狙って新興国通貨に向かうため、ドル安が進行しやすい。

2004~2007年も、米国が利上げ局面にあったにもかかわらず、ドルの名目実効為替レート(BIS Broadベース)は約11%下落した。一方、同じ期間の円の名目実効為替レートをみると、約20%と大幅に下落。低金利の円を調達してこれを売却し、ドルやその他高金利通貨などに投資する、「円キャリー取引」が活発化したことにより、ドル安よりも円安の圧力のほうが強まり、2004~2007年の4年間でドル円相場は1ドル=105円台から123円台まで上昇したのである。

2004年と同様の環境が整ってきた

今年については、特に4月以降円とドルが共に下落しているが、年初来で見ると、円よりドルのほうが下落圧力は強かったため、ドル円はこれまでやや軟調に推移してきた。足元は前回のゴルディロックス相場と異なり、まだ円キャリー取引が活発化したとはいいがたいが、仮に今後、円キャリー取引が活発化するようであれば、「円安・ドル安・高金利通貨高」となり、ドル円でも、円安圧力が徐々に強まる可能性は高い。

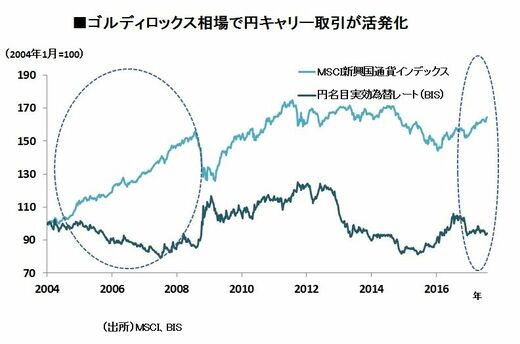

特にNYダウがいよいよ2万2000ドルを突破し、FRB(米国連邦準備制度理事会)の緩やかな利上げにより、さらなる日米の金利差拡大が見込まれる中で、前回のゴルディロックス相場と同様に、今後為替市場で円キャリー取引が活発化する環境は徐々に整ってきたといえよう。MSCI新興国通貨インデックスと円の名目実効為替レートの動きについて、前回のゴルディロックス相場のスタート地点を2004年1月とし、ここを100として比較してみると特に今年4月以降の新興国通貨高と円安の動きは、2004年当時の円キャリー取引の始まりに類似している。

3/3 PAGES