1/4 PAGES

オフィス不況は深刻(ニューヨーク、写真:Bloomberg)

ボラは二度跳ねる。

これは10年以上前に筆者が聞いた相場格言である。金融危機におけるボラティリティー(価格の変動率、市場関係者は略して「ボラ」と呼ぶ)の動きを、海面から跳ねる魚のボラにかけたものだ。

金融危機では市場が不安定化することでボラティリティーが急騰し、いったん落ち着きを見せても、往々にして第2波が訪れる。実際、世界金融危機(GFC)の時も、パリバショックの約1年後に、リーマンショックが起きた。

まだボラは二度跳ねていない?

2023年3月のSVB(シリコンバレーバンク)ショックから1年経過し、再び金融機関の健全性に市場の目が向けられている。

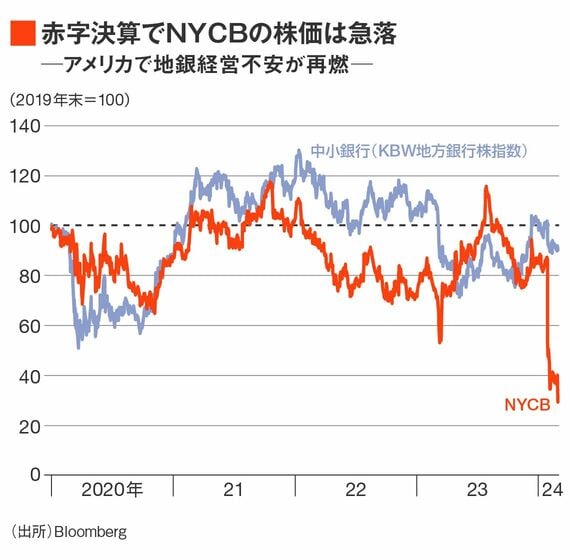

きっかけは、2024年1月末にニューヨーク・コミュニティ・バンコープ(NYCB)が、商業用不動産向け融資の貸倒引当金を積み増した結果、予想外の赤字決算を発表したことだ。発表後1週間でNYCBの株価が約6割下落し、KBW地方銀行株指数が約1割下落した。

アメリカの商業用不動産市場悪化の影響は、欧州のドイチェ・ファンドブリーフバンク(PBB)や日本のあおぞら銀行などにも飛び火し、世界金融危機の記憶を思い出した読者も少なくないだろう。

しかし、ボラは跳ねていない。

この記事は有料会員限定です

残り 3061文字