1/3 PAGES

2/3 PAGES

微妙な潮目の変化はすでに始まっている

もちろん、約50年前に米経済を揺るがしたようなインフレは誰も予想していない。それでも、微妙な潮目の変化はすでに始まっていると多くの人が感じている。

新型コロナウイルスワクチンと積み上がった消費者需要、米政府の追加景気対策によって物価上昇圧力が再燃するとの懸念から、10年物米国債利回りは今年0.4ポイント余りも上昇した。

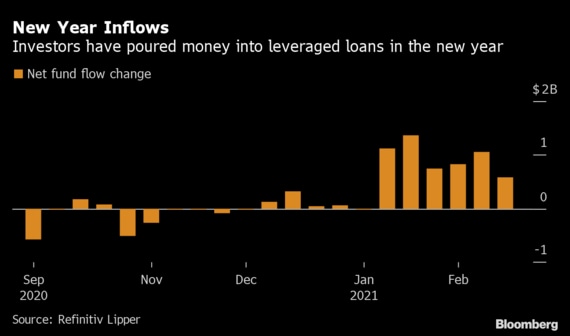

この状況の中で最も注目を集めているのは恐らくレバレッジドローン市場だろう。レバレッジドローンに投資するファンドへの週間資金流入額は今年既に3回も10億ドル(約1060億円)を超えた。10億ドル超えは2017年以来だ。

米国債と社債のスプレッド縮小の中でレバレッジドローンの相対的に高い利回りが投資家を引き付けていることもあるが、何よりも魅力なのは変動金利だ。期間長めの米国債の利回り上昇が続く中で、デュレーションが短い、つまり金利への感応度が低いことは、政策金利がゼロ付近で短期金利が低い状態がまだ何年も続くとしても、投資家を保護してくれる。

ゴールドマンのチーフクレジットストラテジスト、ロトフィ・カルイ氏は、「今レバレッジドローンを買うのは変動金利が上昇すると考えるからではない」とし、「変動金利は想定される将来にわたって横ばいだろうが、レバレッジドローンを買うのはリフレのテーマがローンより高利回り債市場を直撃するからだ」と話した。

ジャンク債にも資金は流入している。マクロ経済の改善はクレジットリスクを低下させスプレッドを縮小させる傾向があることから、ジャンク債もしばしば、金利上昇からの避難場所になり得る。

3/3 PAGES