資産の急激な劣化で実質債務超過状態に

こうした中、国有化議論と並行して注目され始めたのが、従来の銀行監督上の資本規制であるバーゼル基準の自己資本比率に代わり、TCE(有形自己資本)という概念だ。

これは通常の企業の株主資本に近い概念で、要は単純に債務超過かどうかをみるもの。バーゼル基準のように資産に対しリスクに応じた掛け目はつけず、優先株や優先出資証券などは資本に含めない。また、繰延税金資産やのれん代などの将来利益の源泉である無形資本も含まれない。

シティはバーゼル基準をクリアしているものの、このTCEの比率が1%台しかないことが、かねてアナリストらによって指摘されていた。他の銀行ではTCEが3%程度である。市場関係者の多くは「シティに限らず米銀は引き当て不足」とみている。かつて日本の金融危機でも、1998年の佐々波委員会による大手行への資本一斉注入の後、資産デフレにより銀行の資産劣化が処理しきれないレベルで進み、債務超過へ転落する銀行が出た。

米国でも今、かつての日本と同様のことが進行している。米銀は、証券化商品の時価が急落したことで、同部分での損失はかなり出尽くし、時価会計の緩和などで歯止めをかけている。ところが今は資産デフレによるローンの劣化が始まっている。

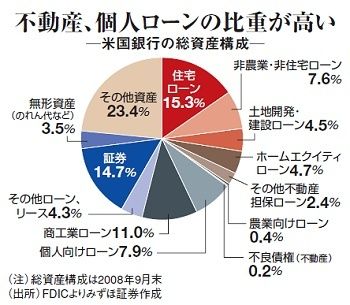

下表に参照したように、「FDIC(米預金保険公社)に加入している米銀の総資産の構成を見ると、不動産関連融資と個人向けローンで半分を超える」(みずほ証券・石原哲夫シニアクレジットアナリスト)。住宅価格指数はピーク時から3割も下がり、カードローンのデフォルト率も上昇している。過半を超す資産が1割毀損しても、肝心の資本はわずかなので影響は大。景気後退によって引き当てを積むための収益の源泉は望みにくい。多くの銀行が実質的には債務超過状態とみるほかない。

米当局がやろうとしていることは、かつての日本の「竹中プラン」に似ている。ストレステストを通じて過小資本行に資本注入し、合わせてバッドバンクに不良資産を切り離す--。だが、1・75兆ドルもの巨額財政赤字を抱え、政治的にモラルハザードとの批判も強い中、必要十分なかたちで資本注入や不良債権の買い取りを実行できるのか。金融危機の「第2ステージ」は深刻化するばかりだ。

(大崎明子 =週刊東洋経済)