「実は、妻に泣かれましてね。『今まで信じてやってきたのに、今さら働けって言われたって、どうしていいかわからない』って言うんですよ。僕もこれまでぜいたくはさせられないにしてもなんとか頑張ってきたし、妻も専業主婦として子育ても家計のやりくりもしっかり頑張ってきてくれた。それなのに、50代になってから『働いてくれ』という僕自身も本当にふがいなくて」。思わずこぼれた涙は、家族への愛が詰まっていました。

同年代の筆者としても、山田さんの涙は身につまされましたが、まだあきらめるのは早いです。荒療治かもしれませんが、まずは現実をしっかり見て、これからの対策を立てていきましょう。どうすればいいでしょうか。まずは、山田さんの「ねんきん定期便」を使って、おカネの出入りを「見える化」することから始めました。

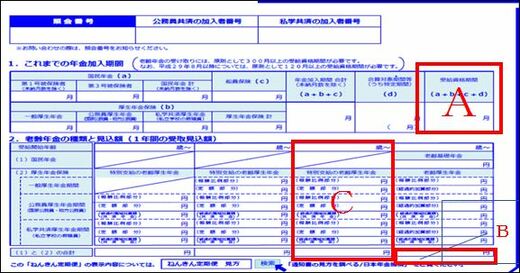

ねんきん定期便の「見込み額」=「終身受取額」ではない

前々回のコラムでもお伝えしましたが、役職定年になると年収がダウンすることが一般的です。Aさんも、やはり毎月の給与で15万円ほど減額されるとのことでした。確かに給与が15万円減ると、5年間で180万円×5=900万円もの大幅な収入減となります。これも大きな見込み違いですが、それだけではありません。老齢年金にも影響が及ぶのです。

これは50歳以上のねんきん定期便のサンプルです。老齢年金を受給するためには要件があります。20歳から60歳までの40年間の年金加入期間が、累計で120カ月以上であることです。2017年7月までは300カ月だったのですが大幅に短縮されました。読者の皆さんも、ご自身の年金加入期間については、まずA欄の受給資格期間で確認してください。

50歳以上の人に届けられる、ねんきん定期便は「見込み額」が記載されているので(B欄)、なんとなくその金額が確定であり、終身受け取れるのではないかと見込んでしまいます。その金額が多いとか少ないとか一喜一憂しているうちは「幸せ」です。実際はもう少し深読みする必要があります。