1/4 PAGES

2/4 PAGES

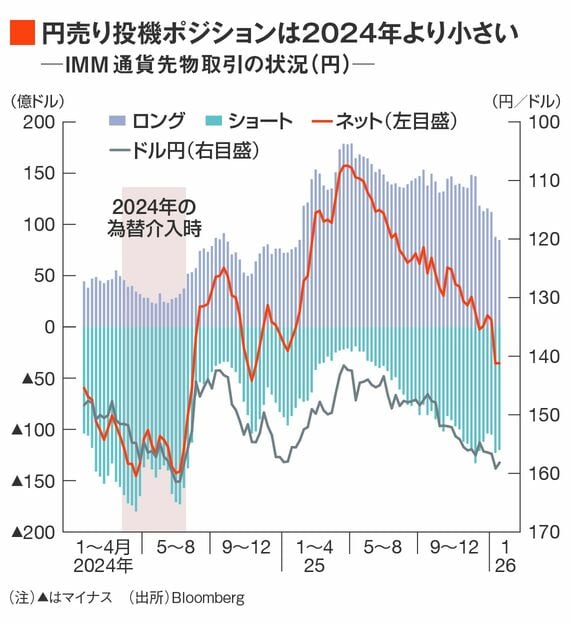

もう1点が過熱感の違いだ。

投機的なポジション動向の傾きは24年と現在でかなり異なる。為替介入は投機的に傾斜しすぎたポジションを殲滅するのに絶大な効果を発揮する政策だが、その「傾斜しすぎたポジション」が今は果たして存在するのか疑わしい。

例えばIMM通貨先物取引における26年1月20日時点の円ポジションは約35億ドルのネットショート(円売り超過)だが、24年4~7月は平均118億ドルのネットショートが構築されていた。当時は100億ドル規模のネットショートが常態化していたのである。

また、後述するように、22~23年から引き継がれた莫大な貿易赤字もまだラグを伴いつつ残っていた。投機や実需が明確に円ショートに傾いた結果、1ドル160円という水準が実現していたが、そこまでの過熱感は明らかに現在にはない。

いわゆるセリングクライマックスとして160円付近にあった24年と、日常風景として160円付近にある現在では、人為的に円高方向に攻め込める余地も限られてくるのではないか。

あと1つは円高反転材料、「実需の円売りは収束」

この記事は有料会員限定です

残り 1989文字