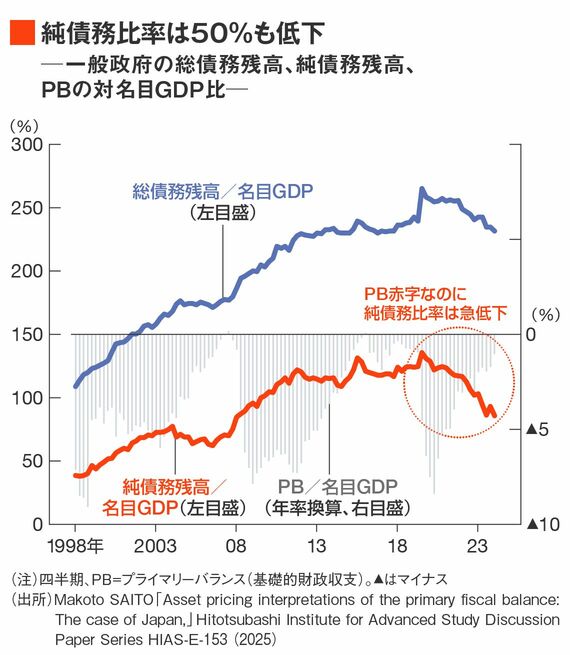

図は、中央政府、地方政府、社会保障基金を合わせた一般政府のPB(年率換算、棒グラフ)、総債務(青線)、純債務(赤線)の対名目GDP比の推移を四半期で描いたものである。

この図を見ると、「責任ある」積極財政を目論む政治家たちが、財政健全化の指標として純債務比率を用いたがる理由がよくわかる。

主たる理由は、1998年末から2024年末にかけてPB比率(名目PB/名目GDP)が常に赤字であったにもかかわらず、純債務比率(赤線)が20年央(136%)から24年末(86%)にかけて50%も低下してきたからである。

総債務比率(青線)のほうも、新型コロナ対策で債務が急激に積み上がってのち、22年後半(256%)から低下に転じたが、24年末(232%)にかけて24%低下したにすぎない。

よく指摘されるように、総債務比率が22年から低下してきたのは、インフレの加速で名目成長率が高まる一方、国債の利払い比率が依然として低水準にとどまってきたからである。すなわち、利払い負担が名目経済成長によって吸収されてきた。

もちろん、同じメカニズムは純債務比率にも働く。しかし、純債務比率のほうは、まだまだ物価が落ち着いていた20年半ばから顕著な低下傾向に転じた。総債務比率とはまったく異なるメカニズムが純債務比率に働いているようである。

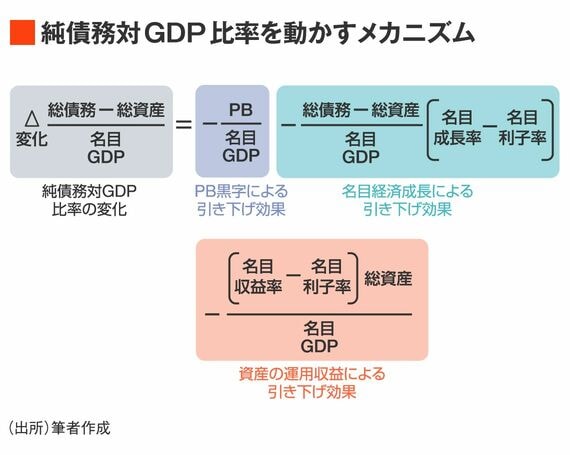

純債務比率はどのように決まるのか

ここで、数式を使わせてもらいたい。簡潔に整理された数式は、声高で乱暴な主張に左右されやすい経済論壇においても、明解なロジックを物静かに語ってくれるからである。

以下で紹介するシンプルな数式も、「純債務比率の低下は、とどのつまりPBの黒字化である」という主張を説得的に裏付けてくれる。

右辺上段のメカニズムは、総債務比率でも、純債務比率でも変わることがない。PBが黒字になっても(青色部分)、経済成長により名目成長率が名目金利を上回っても(緑色部分)、純債務比率が低下することを意味する。

ただし、総債務であれ、純債務であれ、経済成長が利払い負担を吸収して債務比率を引き下げる効果は限定的である。

この記事は有料会員限定です

残り 2925文字