1/5 PAGES

本連載「Strainer Report」はわかりやすい図表に定評のあるストレイナーの決算分析記事のうち、海外企業に関するレポートを掲載しています。詳細はStrainerをご覧ください

上場SaaS企業を取り巻く環境はこの何年かで大きく様変わりした。多くの上場SaaSベンダーが苦心しているのは、収益性を高めつつ持続的な成長ができることを株式市場に納得してもらうことだ。

そんな企業の一つに米国のDocuSignがある。同社はかつてSaaSブームで高い評価を得たが、その後の株価は手厳しい推移であり続けている。経営体制も刷新し、注力しているものの一つが収益性の向上。同社の言葉を借りれば「営業効率を向上し、レバレッジを高めること」である。

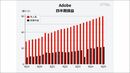

実際に足元では、売上成長のスローダウンこそ否めないものの、営業利益率は大きく向上。直近四半期における営業利益率(GAAP)は7.9%、非GAAPベースでは29%に拡大した。

DocuSignが手がけるのは、主として企業間の「合意」(≒契約)を取り巻くプラットフォーム。直近では生成AIの活用にも力を入れ、単なる電子契約ツールにとどまらない展開を見せている。今回は、そんな同社の現在について開示された資料をもとに紹介する。

企業は「合意データ」を十分に活用していない

現在、経営トップとしてDocuSignを率いるのはアレン・ティゲセンCEO。カーライルグループやGoogleを経て2022年にダン・スプリンガー前CEOの後を継いだ。同氏が掲げる戦略は、大きく三つから構成されている。

一つ目は、プロダクトの革新である。中でも近年はAI技術の活用に力を入れており、昨年春には『IAM』(Intelligent Agreement Management)を発表した。

2/5 PAGES

この記事は有料会員限定です

残り 2047文字