1/3 PAGES

2/3 PAGES

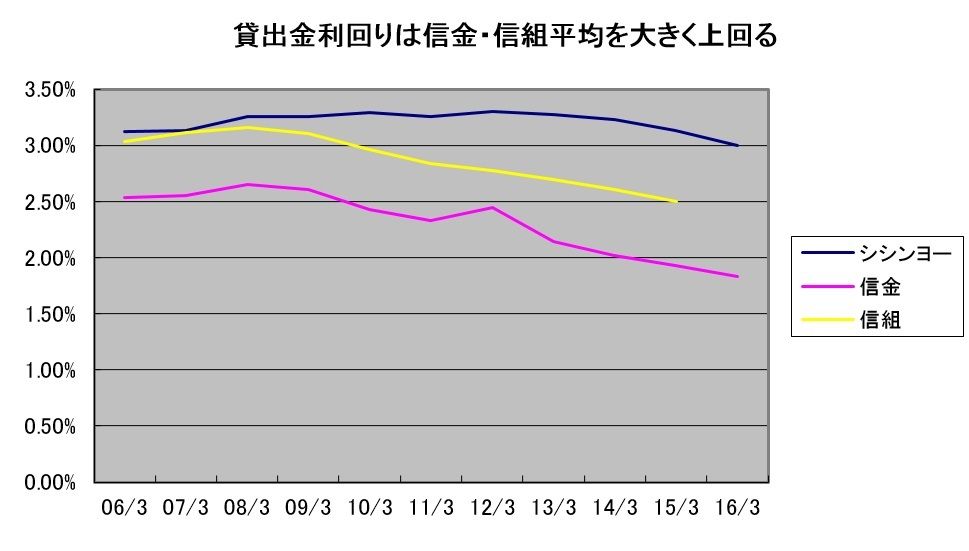

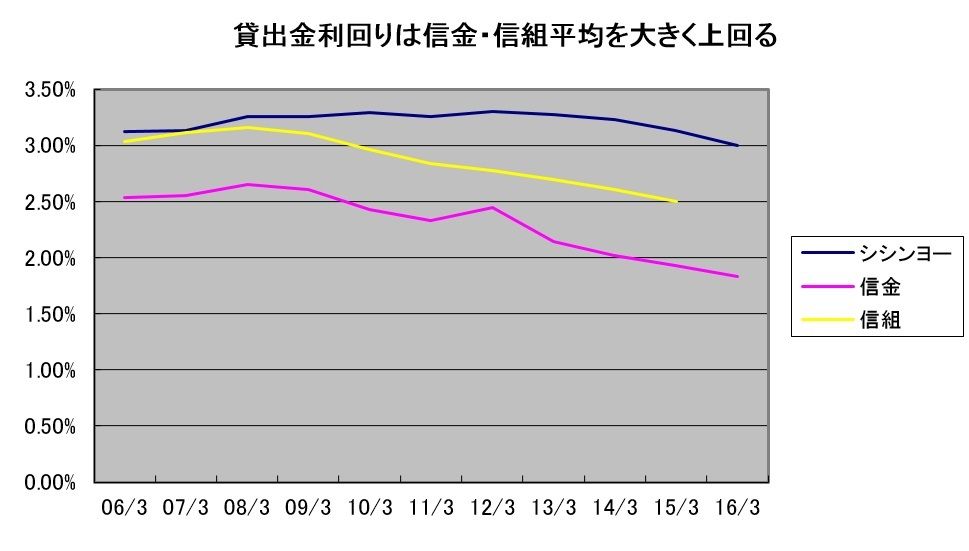

その秘密は、資金運用利回りの高さにある。

シシンヨーの2016年3月期の資金運用利回りは2.41%。信金の平均1.24%を1ポイント以上上回っている。中でも貸出金利回りは3.00%。信金の平均が1%台後半、信組が2%台前半、地銀は大半が1%台前半だから、突出して貸出金利回りが高いスルガ銀行の3.54%には及ばないものの、全金融機関中でも屈指の高水準と言える。

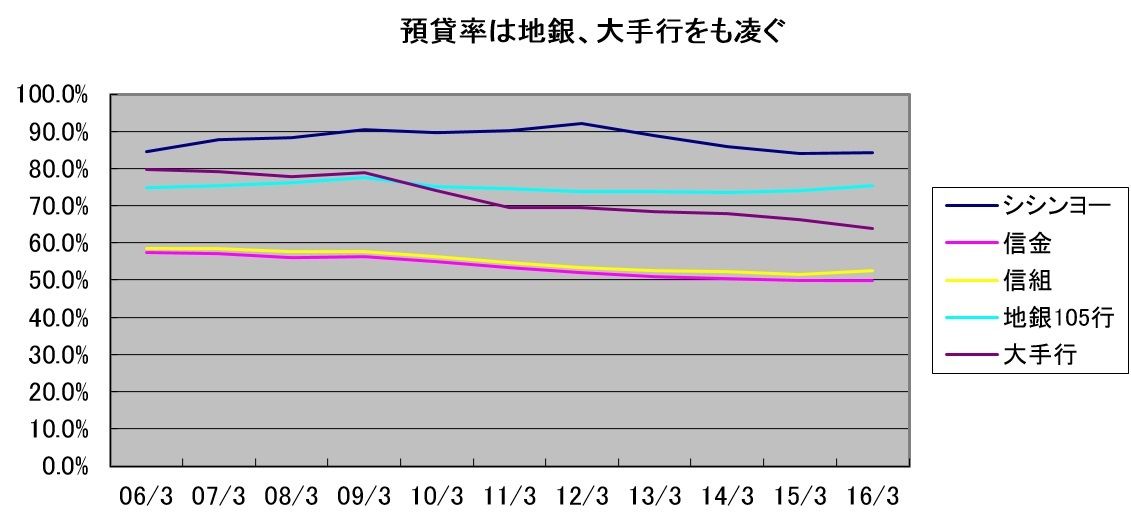

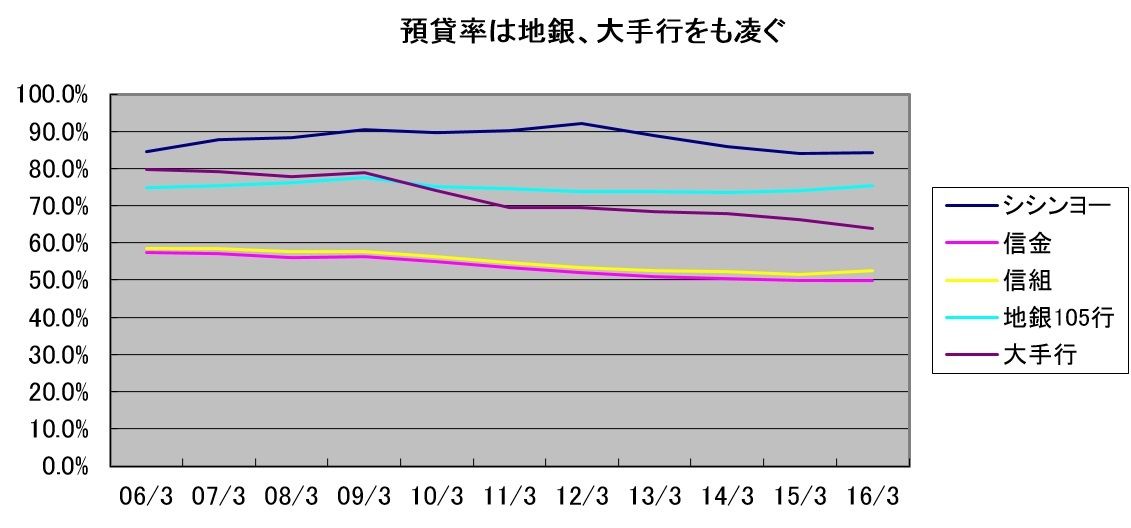

貸出金残高は過去10年で1.8倍に増え、預貸率84.36%はメガバンクや地銀と比較しても驚異的な高水準と言える。金融機関がこぞって貸出先難に悩み、信組の平均が52.5%、信金の平均が49.9%と、5割前後に留まる中、なぜシシンヨーはボリュームも利ざやも確保出来ているのか。

最大の武器は審査のスピード

利ざやが確保できる理由は主に2つ。「基本的に保証協会を使わないことと、結論の早さ」(山本明弘理事長)。

結論は融資の申し込みから3日で出す。それならばなぜわずか3日で結論が出せるのか。

「よく知っている相手だから」だ。シシンヨーは年2回、中間と通期のアニュアルレポート公表のタイミングでタオルを持って職員が取引先を回る。総代会が終われば饅頭持参で回る。

頻繁な訪問という、シンプルかつ愚直な接触で相手を把握しているからこそ3日で結論が出せるのであって、「債務超過や赤字でも貸せる先には貸せる一方で、知らない先に3日で結論を出すのは無理」だという。相手を知っているから保証協会を使う必要もなく、保証協会を使わない分審査期間も短期間で済む。結論が他の金融機関に比べて圧倒的に早い分競合がなく、金利競争にも巻き込まれない。

相場に左右される有価証券も必要最低限度しか購入しないし、顧客にも投資信託は売らない。シシンヨーの財務諸表は平均的な信用組合のそれとはかなり違う。

3/3 PAGES

{kind=link}

{kind=link}