アメリカや欧州の年金基金の中には、投資対象である国債がA格からB格に引き下げられた場合、その国債を売却するルールを設けているプレイヤーが少なくない。すでに日本国債の10%が海外投資家によって消化されている現状では、海外投資家が格下げに伴い日本国債を売れば、日本の長期金利が跳ね上がってしまう危険が十分にある。

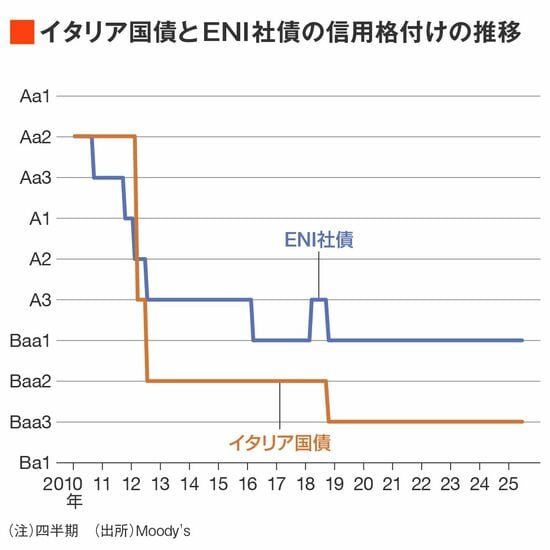

ところで、意外に知られていないのが、日本国債が格下げされれば企業の信用格付けも引き下げられることだ。ここで改めて、イタリアの格下げのケースを取り上げてみたい。2012年、それまで上位の投資適格級(Aa2)だったイタリアの国債の評価は、欧州債務危機を受けて、一気に投資適格ギリギリとなるトリプルB格まで引き下げられた。

その結果、例えばイタリア最大の企業であり、ヨーロッパ有数のエネルギー企業でもあるENI(エニ)の社債格付けも連動して引き下げられた。同社は半官半民だが、エネルギー企業であるため確実にキャッシュが流入し、財務体質も良好な企業である。にもかかわらず、イタリア国債の格下げの影響を被り、ENIの社債格付けも引き下げられた。

国債格下げの影響は想定以上に広範囲だ

イタリア企業の資金調達はイタリア政府の信用力に支えられている。その企業の経営が何らかの理由で困難になった場合、それを国有化し救済するのはイタリア政府だからだ。これと同様に、日本企業の資金調達は日本政府の信用力に支えられている。つまり、日本国債が引き下げられた場合、日本企業の資金調達コストは自ずと膨張するわけだ。

企業の資金調達コストが膨張した場合、十分な売り上げが確保できなければ、給料の支払いも圧迫される。それに、住宅ローンや自動車ローンの金利は国債に連動しているから、家計の借り入れコストも当然ながら増える。それを防ごうと日銀が国債を買い支えれば円が売られる。すると輸入インフレ圧力が高まるため、どのみち家計は苦しくなる。

この記事は有料会員限定です

残り 1309文字