1/1 PAGES

以前は「バイ・マイ・アベノミクス」と威勢のよかった安倍晋三首相だが…。(撮影:尾形文繁)

「日本株はATM(現金自動出入機)だ」。最近、世界を股にかけるヘッジファンドの間で日本株はそう称されているという。

経済アナリストの豊島逸夫氏が解説する。「ヘッジファンドが7~9月の想定以上の中国株下落や商品市況の悪化による局面で、相当なダメージを被ってしまった」。

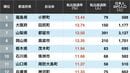

ヘッジファンドのパフォーマンスは年央から大きく低下した(図表1)。損失を穴埋めするため、値上がりしていた日本株をしぶしぶ売り、益出ししたのだ。急場しのぎで都合よくカネを引き出す対象という意味で、日本株は「ATM」だったわけだ。

[図表1]

拡大する

拡大する

[図表2]

拡大する

拡大する

実際、今年8月以降の相場で下げ幅が急だったのは、中国リスクの大きな鉄鋼セクターよりも銀行株や不動産株だった。内需関連だが全体市況との連動性が高く、流動性のある大型株が益出しの対象となった。

「株安は短期資金によるもので日本固有の要因ではない。中国などへの懸念が和らげば今後は回復に向かう」(アライアンス・バーンスタインの村上尚己マーケット・ストラテジスト)と見る市場関係者もいる。

この記事は有料会員限定です

残り 1301文字