1/3 PAGES

2/3 PAGES

ファンド傘下で、オリオンは具体的にどう変わったのか。

まず、ビール業界での立ち位置から確認してみよう。沖縄県内でのビールシェアは、アサヒのライセンス商品の販売を含めると約83%と圧倒的(同社発表ベース)。だが、全国では発泡酒などを含むビール類のシェアで1%以下と国内5位にとどまる(ユーロモニター調べ)。

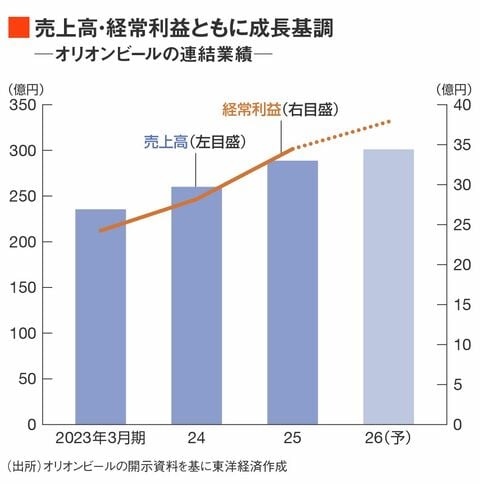

規模の面でも差は歴然だ。25年3月期(24年度)における売上高(日本基準)は288億円と、国内ビール類シェア4位であるサッポロホールディングス(国際会計基準、24年12月期)の同5307億円に遠く及ばない。

それでも収益性は着実に改善している。コロナ前の19年度に42億円だった調整後EBITDA(利払い・税引き・償却前利益)は、24年度に同53億円へと拡大。過去3年間の売上高の年平均成長率は12%、24年度の酒税抜きのEBITDAマージン(売上高に占める調整後EBITDAの割合)は22%、ROE(自己資本利益率)は11%と業界トップの水準に到達した。

成長の背景には、商品開発とマーケティングのテコ入れがある。

この記事は有料会員限定です

残り 1544文字