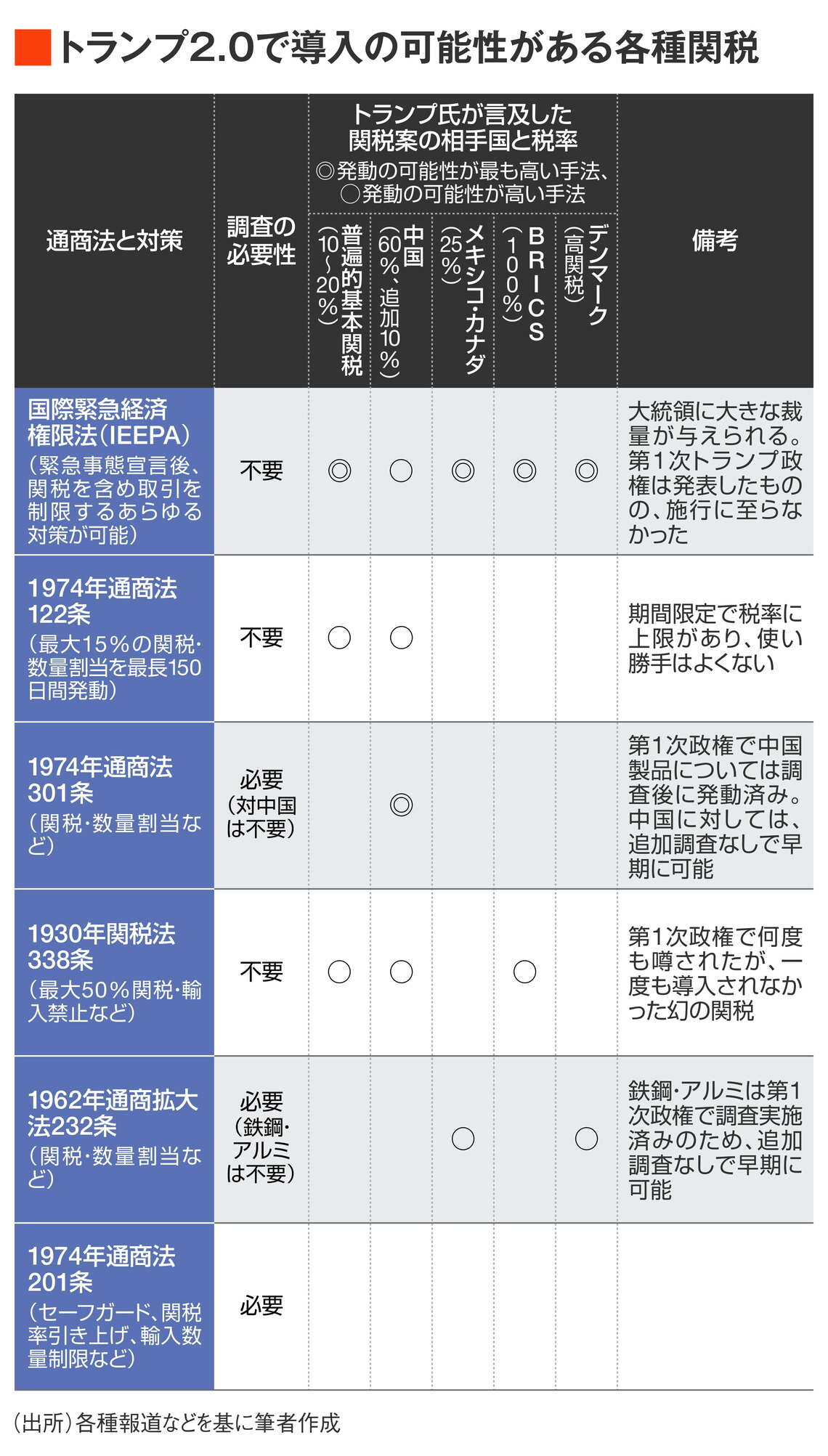

1期目の2019年5月、トランプ氏は移民問題をめぐり、国際緊急経済権限法(IEEPA)に基づき同年6~10月まで段階的に引き上げる5~25%の関税を発表した。しかし、その後、ロペス・オブラドール(AMLO)前大統領が率いるメキシコ政府が移民対策でトランプ政権と合意したことで関税発動は回避された。

とはいえ、今日、メキシコは新大統領のクラウディア・シェインバウム氏が対応している。同氏がAMLO氏のようにトランプ政権の要望に柔軟に対応しない場合、関税発動リスクはある。

大統領権限で発動可能、同盟国でも容赦なし

アメリカ憲法第1章第8条によると、連邦議会が「諸外国との通商を規制する」権限を有する。だが、連邦議会は長年、各種法案を可決して通商権限を行政府に委譲してきたことからトランプ氏は既存の法律に基づき、議会承認を経ずに関税政策を実行に移すことが予想される。

1期目でトランプ氏が1962年通商拡大法232条を発動して以降、大統領権限をめぐり司法で争われた。だが最終的には司法は大統領の判断を支持し、経済安全保障をめぐる大統領権限は広範囲に及ぶことが改めて示された。

したがって、関税審査などの手続き面に政権が準拠している限り、裁判所が大統領の関税を阻止する可能性は低いであろう。

近年、アメリカでは関税は超党派で支持を集めるようになっている。

4年前、バイデン大統領がトランプ氏の政策を継承し、あまり変えなかった数少ない政策の1つが関税だ。アメリカの労働者を重視した保護主義を維持した。

ただ、バイデン政権では同盟国に対する関税は極力避けるなど、よりきめ細かな対応に切り替えた点が異なる。トランプ2.0では、1.0と同じく日本をはじめ同盟国であるかを問わず、再び関税発動の脅威が迫っている。

この記事の特集

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら